Mit „ARD, ZDF, C&A, BRD, DDR und USA, BSE, HIV und DRK, GbR, GmbH, ihr …“ beginnt das Lied „MFG“ der Fantastischen Vier. „AltvPIBV, AltvVerbG, BIB, CRK, GKQ, IBIP, IDD, IPID, KID, LVRG, PIA, PIB, PRIIP, RIY, SRRI, VVG-InfoV und so weiter“ ist aber nicht der Beginn der zweiten Strophe, sondern ein Sammelsurium aus Abkürzungen, die im Rahmen von Initiativen des Gesetzgebers für mehr Transparenz bei Finanzprodukten in den letzten Jahren entstanden sind.

In meinem neuen Artikel der #klartext-Reihe sortiere ich die verschiedenen Initiativen im Hinblick auf die Lebensversicherung und bringe etwas Licht in den Abkürzungs-Dschungel.

Seit nun mehr als eine Dekade versucht der Gesetzgeber mit Vorgaben und Gesetzen auch Lebensversicherungsprodukte transparenter werden zu lassen. Zahlreiche neue Gesetze und Verordnungen wurden erlassen und dabei noch viel mehr neue Abkürzungen geschaffen. Nehmen wir die VVG-Reform als Startpunkt, dann sind die folgenden Initiativen des Gesetzgebers wichtige Etappen auf dem Weg zu mehr Transparenz:

Schauen wir uns das der Reihe nach mal genauer an.

VVG-Reform (2008)

Das Versicherungsvertragsgesetz (VVG) regelt Rechte und Pflichten im Rahmen von Versicherungsverträgen und liefert damit Vorgaben für Versicherungsunternehmen, Versicherungsnehmer und Versicherungsvermittler. Das VVG wurde letztmalig vor gut zehn Jahren grundlegend reformiert. Dabei wurden besondere und umfangreiche Informationspflichten zur Stärkung der Transparenz in das Gesetz aufgenommen.

Auf Basis von § 7 des reformierten VVG erlässt das Bundesministerium der Justiz die Verordnung über Informationspflichten bei Versicherungsverträgen (in Kurzform „VVG-Informationspflichtenverordnung“ oder eben „VVG-InfoV“).

Gemäß der VVG-InfoV müssen dem Kunden alle Vertragsbestimmungen (z.B. die Allgemeinen Versicherungsbedingungen, AVB) nun vor dem Abschluss des Vertrages zur Verfügung gestellt werden. Wesentlich ist dabei auch die Offenlegung aller mit dem Vertrag verbundenen Kosten, wie zum Beispiel Abschluss- und Verwaltungskosten. Diese Kosten müssen in EUR-Werten ausgewiesen werden.

Alle Informationen werden dem Versicherungsnehmer kompakt im sogenannten Produktinformationsblatt (PIB) bereitgestellt. Darüber hinaus beinhaltet die VVG-InfoV beispielsweise auch Informationspflichten, die während der Laufzeit des Vertrages erfüllt werden müssen.

AltvVerbG (2013)

Mit dem Gesetz zur Verbesserung der steuerlichen Förderung der privaten Altersvorsorge (in Kurzform „Altersvorsorge-Verbesserungsgesetz“ oder eben „AltvVerbG“) wird ein einheitliches Produktinformationsblatt für alle zertifizierten Altersvorsorge- und Basisrentenverträge per 1. Januar 2017 eingeführt. Dieses Produktinformationsblatt muss vor Abschluss des betreffenden Vertrages dem Interessenten ausgehändigt werden.

Konkret ändert das AltvVerbG das Gesetz über die Zertifizierung von Altersvorsorge- und Basisrentenverträgen (in Kurzform „Altersvorsorgeverträge-Zertifizierungsgesetz“ oder eben „AltZertG“). Das AltZertG regelt seit 2001 die Zertifizierung von staatlich geförderten Altersvorsorgeverträgen.

Konkret ändert das AltvVerbG das Gesetz über die Zertifizierung von Altersvorsorge- und Basisrentenverträgen (in Kurzform „Altersvorsorgeverträge-Zertifizierungsgesetz“ oder eben „AltZertG“). Das AltZertG regelt seit 2001 die Zertifizierung von staatlich geförderten Altersvorsorgeverträgen.

Neu wird durch das AltvVerbG im AltZertG aufgeführt, dass ein zertifizierter Altersvorsorgevertrag ausschließlich die im Gesetzestext genannten Kostenarten enthalten darf. Zudem werden die Informationspflichten im Produktinformationsblatt für zertifizierte Altersvorsorgeverträge konkretisiert.

Auf Basis des veränderten AltZertG erlies das Bundesministerium der Finanzen die Verordnung zum Produktinformationsblatt und zu weiteren Informationspflichten bei zertifizierten Altersvorsorge- und Basisrentenverträgen nach dem Altersvorsorgeverträge-Zertifizierungsgesetz (in Kurzform „Altersvorsorge-Produktinformationsblattverordnung“ oder eben „AltvPIBV).

Neu wird durch das AltvVerbG im AltZertG aufgeführt, dass ein zertifizierter Altersvorsorgevertrag ausschließlich die im Gesetzestext genannten Kostenarten enthalten darf. Zudem werden die Informationspflichten im Produktinformationsblatt für zertifizierte Altersvorsorgeverträge konkretisiert.

Auf Basis des veränderten AltZertG erlies das Bundesministerium der Finanzen die Verordnung zum Produktinformationsblatt und zu weiteren Informationspflichten bei zertifizierten Altersvorsorge- und Basisrentenverträgen nach dem Altersvorsorgeverträge-Zertifizierungsgesetz (in Kurzform „Altersvorsorge-Produktinformationsblattverordnung“ oder eben „AltvPIBV).

LVRG (2014)

Mit dem Gesetz zur Absicherung stabiler und fairer Leistungen für Lebensversicherte (in Kurzform „Lebensversicherungsreformgesetz“ oder eben „LVRG“) soll die Leistungsfähigkeit der Lebensversicherungsbranche in Deutschland gesichert und die Verbraucher besser geschützt werden.

Neben beispielweise der verringerten bilanziellen Anrechenbarkeit der Abschlusskosten, um Anreize für eine Senkung der Abschlusskosten zu schaffen, erwirkte das LVRG auch eine Änderung der VVG-InfoV. Mit dieser Änderung wurde die Angabe von Effektivkosten des Vertrages (man könnte auch Gesamtkostenquote (GKQ) oder Reduction in Yield (RIY) sagen) per Januar 2015 zu einer allgemeinen Informationspflicht. Ohne konkrete Angabe zur Berechnung dieser Effektivkosten entwickelten sich branchenweit im Folgenden jedoch zahlreiche, unterschiedliche Methoden, die kaum miteinander vergleichbar waren. So wie dann natürlich auch die daraus abgeleiteten Effektivkosten.

Mitte 2018 hat das Bundesfinanzministerium einen Evaluierungsbericht zum LVRG vorgelegt. Dieser zeigt zwar, dass sich die Abschlusskosten im Vergleich zur Praxis vor in Kraft treten des LVRG reduziert haben, aber weniger als erhofft. Der Bericht und die Diskussion um die Ergebnisse haben die Diskussion um einen Provisionsdeckel befeuert.

AltvPIBV (2017)

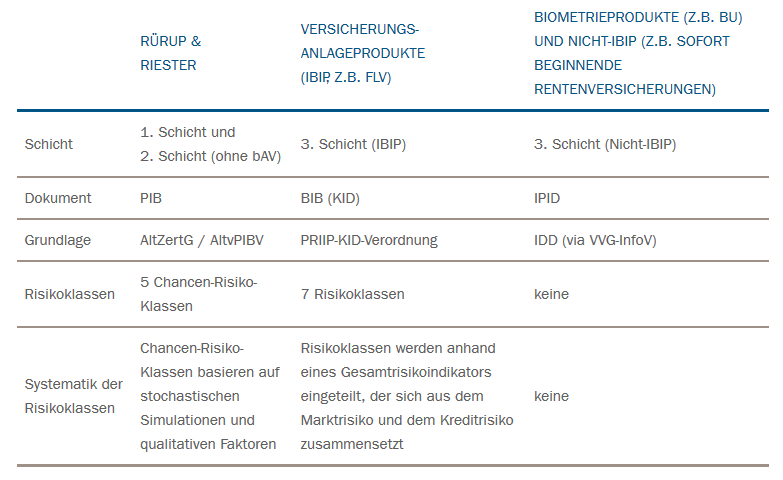

Als Folge des AltvVerbG wird die Altersvorsorge-Produktinformationsblattverordnung (AltvPIBV) erlassen. Darin wird das Produktinformationsblatt für Rürup- und Riester-Verträge konkretisiert.

Alle Anbieter von zertifizierten Altersvorsorgeverträgen (z.B. Versicherungsunternehmen, Banken und Fondsgesellschaften) müssen ihre Kunden nun in einer einheitlichen Form über die zentralen Merkmale des Produktangebots informieren. Um die Idee der Vergleichbarkeit im Hinblick auf Chancen und Risiken sowie Kosten zu realisieren, wurden eine einheitliche Kostenkennziffer und sogenannte Chancen-Risiko-Klassen (CRK) eingeführt.Eine Chancen-Risiko-Klasse (CRK) beschreibt grundsätzlich das Verhältnis von Chance und Risiko eines Altersvorsorgeprodukts. Als Chance versteht man dabei die Möglichkeit, eine höhere als die zu erwartende Rendite zu erzielen, während es als Risiko zu sehen ist, dass diese Rendite nicht erreicht wird und sogar Verluste möglich sind.

Es sind fünf CRK vorgesehen, wobei der ersten Klasse (CRK1) alle Produkte angehören sollen, die am wenigsten risikobehaftet sind. Umgekehrt gehören damit alle Produkte der CRK5 an, die eine hohe Chance aber auch hohe Risiken haben. Die konkrete Einteilung eines Produktes in die CRK erfolgt auf Basis eines „Simulationsverfahrens“, das produkt- und tarifspezifische Eigenschaften des Produktes berücksichtigen soll und damit besser ist als die bekannten und immer noch weitverbreiteten deterministischen Hochrechnungen.

Zusätzlich werden bei der Einteilung in die CRK auch qualitative Merkmale herangezogen, um der intuitiven Erwartung zu genügen und um eine bessere Abgrenzung der einzelnen Produkte zu ermöglichen. Demnach ergeben sich für die gängigen Produkttypen allgemein die folgenden CRK.

Bei einer solchen Klassifizierung ist stets zu beachten, dass die konkrete CRK eines Produktes und die Darstellung von Chance und Risiko zum einen von den individuellen Parametern des Vertrages (z.B. Laufzeit, Kapitalanlage) und zum anderen von dem zugrunde gelegten Simulationsverfahren und dessen Annahmen abhängen.

Die Idee, Simulationsverfahren zur Klassifizierung von Chancen und Risiken von Finanzprodukten zu verwenden, ist nicht neu. Vergleichbare Initiativen bestehen bereits seit rund zehn Jahren am Markt (z.B. Volatium von MORGEN & MORGEN), wobei sich diese bei Vermittlern und Endkunden nicht vollends durchgesetzt haben. Dies dürfte darauf zurückzuführen sein, dass Simulationsverfahren allgemein als komplex und recht mathematisch angesehen werden, was sie einem Nutzer und Außenstehenden schwer zugänglich machen. Zudem unterscheiden sich die verschiedenen Ansätze am Markt beim konkreten Vorgehen, der Darstellung der Ergebnisse und den verwendeten Annahmen, was einer Marktakzeptanz nicht zuträglich ist.

Die AltvPIBV sieht aber noch mehr vor: Zur Verbesserung der Kostentransparenz muss im Produktinformationsblatt die Kennziffer „Effektivkosten“ angeben werden. Es handelt sich bei den Effektivkosten um die Renditeminderung, die durch die Abzüge des Produktgebers (Verwaltung, Anlage, etc.) verursacht wird. Die Effektivkosten werden als Differenz der Rendite vor und nach Kosten ermittelt.

Sowohl für die Berechnungsmethodik dieser Effektivkosten als auch für die Zuordnung eines Produkts zu einer CRK ist die neu geschaffenen Produktinformationsstelle Altersvorsorge (PIA) verantwortlich, die das Bundesministerium der Finanzen beauftragt hat.

Auf der Webseite der PIA findet man eine Verfügung, wie diese Effektivkosten ermittelt werden sollen. Details zu dem Simulationsverfahren, insbesondere zu dessen Annahmen, findet man auf der Webseite jedoch leider vergebens.

IDD (2018)

Bei der Versicherungsvertriebsrichtlinie der EU (bekannt als „Richtlinie 2016/97“ oder „Insurance Distribution Directive“, IDD) geht es auch um erweiterte Informationspflichten. Aufgrund der IDD erlässt die Europäische Kommission die Durchführungsverordnung 2017/1469 über das Standardformat für das Informationsblatt zu allen Versicherungsprodukten.

Diese Verordnung auf EU-Ebene sorgte bereits im Jahr 2017 für eine Anpassung der VVG-InfoV. Statt wie bisher die Details zum Produktinformationsblatt in der VVG-InfoV aufzuführen, wird für dessen Inhalte seitdem auf die Durchführungsordnung 2017/1469 verwiesen.

Anders als bei dem PIB für zertifizierte Altersvorsorgeverträge sind hier jedoch keine Chancen-Risiko-Klassen vorgesehen.

Durch IDD bekommen damit auch Nicht-Lebenprodukte und Biometrieprodukte ein neues Basisinformationsblatt „IPID“ (Insurance Product Information Document).

Für das Produktinformationsblatt der sogenannten versicherungsbasierten Anlageprodukte gilt diese Änderungen an der VVG-InfoV jedoch explizit nicht, denn für diese Produkte gibt es durch die PRIIP-KID-Verordnung eine separate Regelung.

PRIIP-KID-Verordnung (2018)

Die Verordnung 1286/2014 der EU, besser bekannt als PRIIP-KID-Verordnung, sorgte dafür, dass ab dem Jahre 2018 für alle PRIIP (Packaged Retail Investment and Insurance Product) ein standardisiertes „Schlüsselinformationsdokument“ (Key Information Document (KID) bzw. Basisinformationsblatt (BIB) erstellt werden muss.

Das neue Informationsblatt soll Verbraucher besser über Chancen und Risiken des Produktes aufklären. Dabei sind sowohl besondere Versicherungsanlageprodukte, die sogenannten „Insurance-based Investment Products“ (IBIP) als auch andere Anlageprodukte, wie z.B. Investmentfonds, adressiert. Als IBIP gelten alle gängigen kapitalbildenden Lebensversicherungen, also z.B. die Klassik, das Hybridprodukt und auch die FLV. Zu beachten ist jedoch, dass Produkte der betrieblichen Altersvorsorge (bAV) sowie Produkte nach dem AltZertG nicht als IBIP gelten.

Dank des BIB soll auch der Vergleich der verschiedenen Anlageprodukte untereinander, also zum Beispiel der Vergleich einer FLV mit der Direktanlage in Fonds, besser möglich sein und vereinfacht werden, wobei das gleiche Informationsblatt für Publikumsfonds vermutlich wohl erst ab 2020 verpflichtend sein wird.

Neben Standardinformationen zum Produkt und zum Anbieter soll das Informationsblatt anhand eines Gesamtrisikoindikators Auskunft über das Risiko, durch Performance-Szenarien Einblicke in die Renditechancen sowie mittels Kostenindikator dem Leser ein Gefühl für die im Produkt enthaltenen Kosten geben.

Anders als etwa bei den geförderten Altersvorsorgeverträgen werden bei der PRIIP-KID-Verordnung die Produkte in sieben Risikoklassen eingestuft. Dies ähnelt auf den ersten Blick dem synthetischen Risiko-/Ertrags-Indikator (SRRI) bei Publikumsfonds. Die zugrundeliegende Methodik ist allerdings eine völlig andere.

Die Europäische Kommission hat in den sehr umfassenden technischen Regulierungsstandards festgelegt, wie diese Kennziffern bzw. Indikatoren genau berechnet werden sollen.

Fassen wir das einfach mal kurz zusammen

In Deutschland sowie auf EU-Ebene haben wir in der letzten Zeit eine Reihe gesetzlicher Regelungen zur Erhöhung der Transparenz bei Lebensversicherungsprodukten und allgemein bei Finanzprodukten gesehen. Viele dieser Regelungen haben ganz ähnliche Ideen und Ziele. So soll ein mehr an ausgewählten Informationen, die verpflichtend vom Produktanbieter gegeben werden müssen, für mehr Transparenz sorgen.

Im Detail betrachtet, ergeben sich aber zahlreiche Unterschiede bei den zu liefernden Produktinformationen – sowohl beim Inhalt, aber auch in der Methodik, wie diese Informationen ermittelt oder berechnet werden.

So haben wir beispielsweise in Deutschland für Riester- und Rürup-Produkte fünf Chancen-Risiko-Klassen, während es für Lebenprodukte der 3. Schicht auf Basis der PRIIP-KID-Verordnung sieben Abstufungen zum Risiko gibt. Zudem haben wir unterschiedliche Kostenausweise und uneinheitliche Berechnungsvorschriften bei der Kalkulation der Effektivkosten.

Bei Riester- und Rürup-Produkten werden die Performance-Szenarien rein deterministisch ermittelt, wobei die Prozentsätze aus der CRK-Klassifizierung abgeleitet werden. Lesen Sie dazu in meinem vorherigen Artikel, welche gravierenden Nachteile und Fallstricke die deterministische Hochrechnung hat.

Die CRK-Klassifizierung der Riester- und Rürup-Produkte basiert nicht nur auf quantitativen Berechnungen und liefert damit bewusst ein etwas verzerrtes Gesamtbild.

Für die einzelnen Versicherungsprodukte ergeben sich je nach Art und Schicht komplett verschiedene Informationsblätter.

Alle, die sich nach Durchsicht der Tabelle nun freuen, dass die bAV von den neueren Initiativen verschont geblieben ist, muss ich leider enttäuschen. Mit der EbAV-II-Richtlinie kommt der Zirkus nun bald schon auch in diese Stadt.

Und nun?

Es ist schwer zu vermitteln, warum ein identisches Lebenprodukt dem Kunden gegenüber in den Informationsblättern völlig unterschiedlich dargestellt wird, je nachdem, ob es sich um eine Basisversicherung, ein bAV-Produkt oder ein „3. Schicht“-Produkt handelt.

Mit einem Angebot über einen Versicherungsvertrag bekommt der Kunde heute ein Sammelsurium an Informationen und Papierstücken an die Hand. Bei aller Sympathie für Transparenz und Verbraucherschutz müssen wir uns dabei ganz zentrale Fragen stellen:

- Nimmt sich der Kunde / die Kundin die Zeit für diese sehr umfangreichen Informationen?

- Interessiert sich der Kunde / die Kundin überhaupt für diese Informationen?

- Hat der Kunde / die Kundin die Möglichkeit, die Inhalte der Informationen wirklich zu verstehen?

Vermutlich werden wir im Normalfall diese Fragen alle mit „nein“ beantworten. Auch, weil das „Kleingedruckte“ bei Finanzprodukten, die an sich für die meisten Menschen schon nicht spannend sind, nicht sonderlich erquickend ist, aber auch, weil der vorherrschende Finanz-Analphabetismus mit Basisinformationsblätter nicht überwunden wird.

Die zahlreichen Initiativen für mehr Transparenz führen bei Vertrieb und Kunden eher zu einer Verwirrung statt zu einer größeren Transparenz. Dies schafft jedoch weder Vertrauen in die ganzen Informationen noch in deren Akzeptanz und hat weitreichende Folgen für die Finanzberatung und die Versicherungsvermittlung.

Interessiert sich heute ein Kunde für ein Versicherungsprodukt und sieht in den Produktunterlagen als erstes die „roten Warnlampen“, die ein erhöhtes Chancen-Risiko-Profil signalisieren wollen, dann wird er eher – auch aufgrund der nicht nur durchweg positiven Erfahrungen mit Finanzinstituten in der Vergangenheit – von diesen Produkten Abstand nehmen. Der Vertrieb wird vermutlich auch deshalb lieber die risikoärmeren Produkte als Ergebnis der Beratung vorschlagen. Dabei sind klassische Lebensversicherungsprodukte und dergleichen im aktuellen und zukünftigen Umfeld für die meisten Kunden vermutlich eher nicht die richtigen Produkte, um die Vorsorgelücke im Alter erfolgreich schließen zu können.

Transparenzinitiativen, von wem auch immer unternommen, sollen keine Verwirrung stiften und dürfen weder eine Fehlsteuerung im Vertrieb noch eine Abkehr von sinnvollen Finanzprodukten zur Folge haben.

Für den Vertrieb von Versicherungsprodukten dürfte dies bedeuten, dass dieser sich auch weiterhin mit den klassischen Produktvergleichen behelfen wird. Lesen Sie dazu in meinem Artikel „Transparenz in der Lebensversicherung: Droht der Branche ein „Dieselgate“?“, welche Hürden und Fallstricke dieser Produktvergleich für den Vermittler bereithält.

Ein Vermittler kommt daher nicht umhin, sich intensiv mit den Produkten der Lebensversicherer auseinanderzusetzen. Dabei muss er sich auch sein eigenes Bild über die realistischen Performance-Chancen der verschiedenen Produkttechniken machen. Nur so kann das vom Unternehmen übermittelte Produktbild richtig eingeschätzt und in der Beratung korrekt mit dem Kundenwunsch und -bedarf abgeglichen werden. Neben diesem unverzichtbaren Fach- und Produktwissen bleibt vor allem im Hinblick auf klassische Produktvergleiche und Hochrechnungen auch der gesunde Menschenverstand ein unverzichtbares Hilfsmittel.