Dieser Artikel wurde erstmals am 15. September 2022 veröffentlicht.

Jetzt mal Hand aufs Herz. Wer hat schon im Blick, wo er aktuell bei seiner gesamten zukünftigen finanziellen Versorgung im Alter steht? Jahre oder gar Jahrzehnte vor seinem Rentenbeginn? Wissen Sie, welche Rentenzahlungen Sie zum Renteneintritt erwarten können?

In diesem Klartext-Artikel erfahren Sie alles Wichtige über die geplante Digitale Rentenübersicht in Deutschland. Und ich zeige Ihnen, was diese beruflich und privat für Sie bedeuten kann.

Jobwechsel, unterschiedliche Anwartschaften bei verschiedenen Vorsorgeträgern und Wechsel zwischen angestellter und selbstständiger Arbeit: Diese und weitere Lebensereignisse und Änderungen des Lebensweges machen es dem Rentenbezieher sehr schwer, einen Überblick über seine Altersvorsorgeansprüche zu behalten. Ganz abgesehen von den daraus resultierenden Leistungen. Die meisten Menschen dürften wohl in Sachen Altersvorsorge im Blindflug unterwegs sein.

Abhilfe könnte eine einfache, digitale Übersicht über alle Altersvorsorgeansprüche und alle zukünftigen Renteneinnahmen sein. Genau darum geht es bei der sogenannten „säulenübergreifenden Altersvorsorgeinformation“. Schweden, Dänemark, die Niederlande und auch Belgien haben diese bereits eingeführt. Nun soll auch in Deutschland so etwas Ähnliches kommen.

Zumindest hat der Gesetzgeber mit dem „Gesetz zur Entwicklung und Einführung einer Digitalen Rentenübersicht“1 diesen Wunsch deutlich gemacht. In Deutschland wird die säulenübergreifende Altersvorsorgeinformation schlicht „Digitale Rentenübersicht“ heißen.

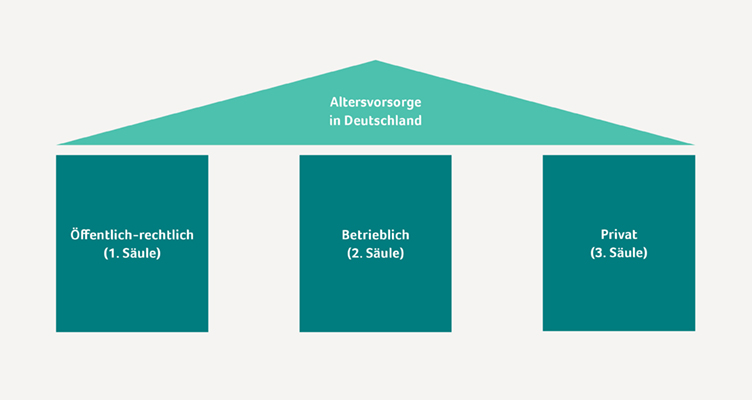

Drei Säulen und ein Flickenteppich

Die Altersversorgung jenseits der öffentlich-rechtlichen Rentenversicherung (z. B. die gesetzliche Rentenversicherung) hat stark an Bedeutung gewonnen. Das gesetzliche Rentenniveau sinkt. Dadurch haben die betriebliche und die private Altersvorsorge den Status von „nice to have“ zu „Must-have“ gewechselt. Die Altersvorsorge basiert daher in Deutschland auf einem 3-Säulen-System2 (Abbildung 1).

Tatsächlich ist Deutschlands System der Altersvorsorge aber viel stärker fragmentiert, als es die einfache Übersicht in Abbildung 1 vermuten lässt. In der Realität treffen Millionen von Versicherten auf nahezu unendlich viele Möglichkeiten der Altersvorsorge: private Rentenversicherungen, Versorgungswerke, Betriebsrenten und natürlich auch Riester- und Basisrenten-Verträge sowie die gesetzliche Rentenversicherung.

Die betriebliche Altersvorsorge besteht aus 5 Durchführungswegen mit unterschiedlicher Ausgestaltung. Allein sie basiert auf mehreren 10.000 Vorsorgeeinrichtungen und einer großen Produktvielfalt.3

Dies lässt erahnen, dass der Altersvorsorge-Flickenteppich eines einzelnen Menschen sehr komplex sein kann. Die Alterssicherung setzt sich heute zumeist aus mehreren Bausteinen zusammen. Da ist es klar, dass jeder Mensch eine vollständige Übersicht über seine zukünftige Altersvorsorge haben sollte. Nur so kann er für sich einschätzen, ob er derzeit bei der Altersvorsorge gut und richtig unterwegs ist.

Die bisherigen Renteninformationen reichen schlicht nicht aus

Seit dem Jahr 2005 erhalten Versicherte der gesetzlichen Rentenversicherung eine jährliche Information über den Stand ihrer Anwartschaften. Derzeit wird diese Information an alle Versicherten versendet, die mindestens 27 Jahre alt sind und bereits mindestens 5 Jahre Beitragszeiten erworben haben.4

Lebensversicherungsunternehmen sind nach § 155 des Versicherungsvertragsgesetzes5 dazu verpflichtet, ihren Versicherten jährlich eine Standmitteilung6 zu allen Versicherungen mit Überschussbeteiligung zu übermitteln. Zudem legt die Verordnung über Informationspflichten bei Versicherungsverträgen weitere Informationspflichten während der Laufzeit fest.

Informationspflichten bei Riester- und Basisrentenversicherungen sind im Altersvorsorgeverträge-Zertifizierungsgesetz geregelt. Und so geht es bei den verschiedenen Durchführungswegen der betrieblichen Altersvorsorge in verschiedenen Gesetzen weiter.

Eine vollständige Übersicht über die zukünftige Altersvorsorge gibt es in Deutschland noch nicht.

Das Sammelsurium aus verschiedenen Altersvorsorgeprodukten und den verschiedenen Vorgaben zu den Informationspflichten sorgt leider nicht für Klarheit. Aufgrund der unterschiedlichen Inhalte und Darstellungen bei den zur Verfügung gestellten Informationen aus den 3 Säulen der Altersvorsorge ist es nicht einfach möglich, sich einen Gesamtüberblick über die möglichen zukünftigen Leistungen zu verschaffen.

Die Leistungen aus den verschiedenen Bausteinen der Altersvorsorge lassen sich nicht einfach addieren. Grund dafür sind verschiedene Annahmen, Rahmenbedingungen und schlicht verschiedene Leistungsformen.

Der Gesetzgeber zeigt Initiative

In der Vergangenheit gab es zahlreiche Bestrebungen von unterschiedlicher Seite, die Informationen zu den verschiedenen Altersvorsorgeprodukten zu vereinheitlichen und in einer Gesamtübersicht zusammenzufassen.7

Kurz gesagt, keine der bisherigen Bemühungen einer allumfassenden und einheitlichen Rentenübersicht ist auch nur annähernd erfolgreich gewesen.

Im Herbst 2017 hat die Idee einer einheitlichen Gesamtübersicht zur Altersvorsorge wieder Fahrt aufgenommen. Grund dafür ist der damals vergebene Auftrag zum Gutachten „Konzeptionelle Grundlagen für eine säulenübergreifende Altersvorsorgeinformation“ durch das Bundesministerium für Arbeit und Soziales.

Auch der Koalitionsvertrag für die 19. Legislaturperiode (Kabinett Merkel IV [2018 bis 2021]) sah die Einführung einer säulenübergreifenden Altersvorsorgeinformation unter staatlicher Aufsicht bereits vor.

Im Jahr 2019 wurden die Ergebnisse des Gutachtens veröffentlicht.Im Jahr 2020 folgten dann der Referenten- und der Regierungsentwurf zum möglichen Gesetz. Am 11. Februar 2021 wurde das Gesetz zur Digitalen Rentenübersicht im Bundesgesetzblatt verkündet.

Das beinhaltet die Digitale Rentenübersicht – und das nicht

Das Gesetz zur Digitalen Rentenübersicht sagt aus, dass Altersvorsorgeprodukte, auf deren Grundlage Leistungen der gesetzlichen, betrieblichen oder privaten Altersvorsorge in der Zukunft erbracht werden, in die Rentenübersicht einbezogen werden (Artikel 2).

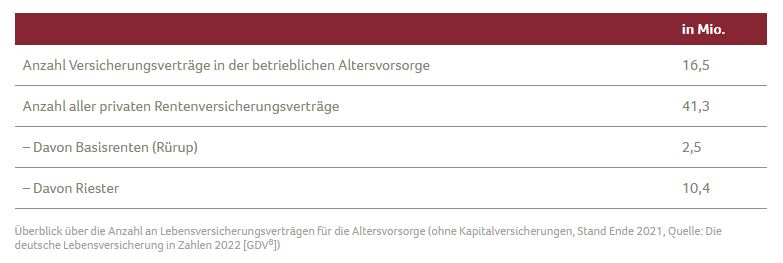

Konkret sind damit im Fall der privaten Altersvorsorge alle Riester- und Basisrenten-Verträge sowie alle privaten Rentenversicherungen, die „einmalige oder wiederkehrende Erlebensfallleistungen mit rentennahem Beginn des Leistungsbezugs erbringen“, gemeint. Damit sind Riester-Fondssparpläne eindeutig ebenso inkludiert.

Tabelle 1 zeigt, wie viele Lebensversicherungsverträge zur Altersvorsorge (ohne Berücksichtigung von Kapitalversicherungen) in der Digitalen Rentenübersicht zu berücksichtigen sind.

Die Digitale Rentenübersicht berücksichtigt also eine beeindruckende Anzahl an Verträgen. Dies darf aber nicht darüber hinwegtäuschen, dass nicht ganz unwesentliche Teile der Altersvorsorge in der Digitalen Rentenübersicht zunächst keinen Platz finden werden: z. B. gewöhnliche Fonds- oder ETF-Sparpläne bei der Hausbank oder dem Online-Broker sowie Immobilien und sonstige Kapitalanlagen.

So wird die Digitale Rentenübersicht gemanagt

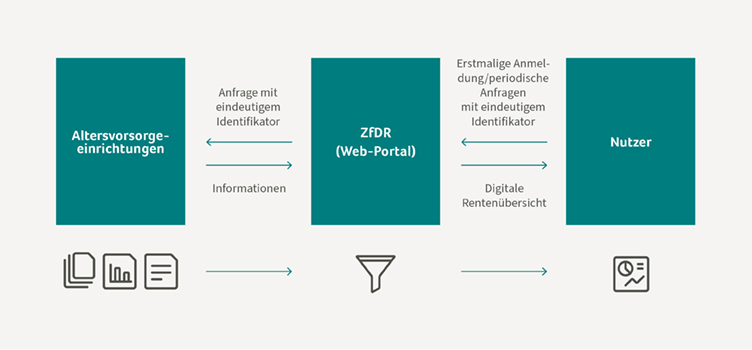

Das Gesetz zur Digitalen Rentenübersicht schreibt fest, dass eine zentrale Stelle („ZfDR“) das elektronische Portal zur Digitalen Rentenübersicht betreiben soll (Artikel 3). Diese Stelle wird bei der Deutschen Rentenversicherung Bund angesiedelt sein (Artikel 8).

Die ZfDR hat die Aufgabe, das Web-Portal aufzubauen, in dem der Nutzer seine individuelle Digitale Rentenübersicht abrufen kann. Dazu müssen alle Vorsorgeeinrichtungen an die ZfDR angeschlossen und deren Informationen zu einer einzigen Übersicht zusammengefasst werden (Abbildung 2).

Im Hinblick auf den bereits geschilderten Zustand der verschiedenen Informationen zu den Altersvorsorgeprodukten und aufgrund der Komplexität des Altersvorsorgesystems in Deutschland erscheint die Aufgabe der ZfDR eine Herkulesaufgabe und zugleich eine Sisyphusarbeit zu sein, insbesondere auch im Kontext des ambitionierten Fahrplans für deren Umsetzung.

So sieht der Fahrplan bis zur Einführung der Digitalen Rentenübersicht aus

Das Gesetz zur Digitalen Rentenübersicht hat in Artikel 6 einen Fahrplan für die Einführung festgelegt. Im Dezember 2022 beginnt die Pilotphase („erste Betriebsphase“) mit einer freiwilligen Teilnahme der Altersvorsorgeeinrichtungen. Diese Pilotphase soll ein Jahr später abgeschlossen werden.

Die Digitale Rentenübersicht soll allen Menschen mit Ansprüchen aus Altersvorsorgeprodukten in Deutschland im Jahr 2024 zur Verfügung stehen.

Ab dem Jahr 2024 ist die digitale Anbindung der Vorsorgeeinrichtungen dann obligatorisch.

Die 3 großen Ziele der Digitalen Rentenübersicht im Realitäts-Check

Die Informationen der Digitalen Rentenübersicht sollen „verlässlich, verständlich und möglichst vergleichbar sein“. So steht es im Artikel 1 des Gesetzes zur Digitalen Rentenübersicht. Das Gesetz legt auch fest, dass die teilnehmenden Vorsorgeeinrichtungen als Informationen lediglich die Werte aus der letzten Standmitteilung zur Verfügung stellen müssen (Artikel 5 Absatz 1).

Schauen wir uns die gewünschten Attribute „verlässlich“, „verständlich“ und „vergleichbar“ im Kontext der heutigen Standmitteilungen genauer an. Wie realistisch ist es, dass die Ziele der Digitalen Rentenübersicht auf dieser Basis erreicht werden können?

Verschiedene Gesetze regeln die Anforderungen an die verschiedenen Standmitteilungen der Altersvorsorgeprodukte. Derzeit gibt es keinen gemeinsamen Wert, der bei allen Standmitteilungen der Altersvorsorgeprodukten gleichermaßen berechnet und ausgewiesen werden muss.

1. So steht es um die Verlässlichkeit

Die in den Standmitteilungen angegebenen Werte der möglichen Altersvorsorgeansprüche in der Zukunft basieren auf Hochrechnungen unter verschiedenen Annahmen. Wie verlässlich sind diese Hochrechnungen und Annahmen? Wie transparent werden sie dargestellt? Beides dürfte wohl von Vorsorgeeinrichtung zu Vorsorgeeinrichtung variieren.

Welche Werte in der Digitalen Rentenübersicht sind garantiert? Sind alle Garantien miteinander vergleichbar und damit in etwa auch gleich werthaltig? Oder gibt es zwischen den Säulen und den Anbietern Abstufungen bei der Werthaltigkeit?

Über das Portal werden Informationen von den Vorsorgeeinrichtungen über die Altersvorsorgeansprüche gesammelt. Dabei dürfte es sich stets um Brutto-Werte handeln. Steuern werden vermutlich in der Digitalen Rentenübersicht nicht berücksichtigt werden. Der jeweils ausgewiesene Wert der zukünftigen Ansprüche ist in der Realität also aufgrund von Steuern deutlich niedriger. Der Nutzer wird jedoch kaum ein Gefühl dafür haben, um wie viel niedriger der Wert dann sein wird.

Ein weiterer Aspekt, der aktuell gerade besonders in den Medien präsent ist, ist die Inflation. Aber nicht nur eine Inflation von 8 % und mehr pro Jahr kann einen (negativen) Einfluss auf die Altersvorsorge haben. Bereits eine moderate Inflation von 2 % pro Jahr bedeutet bei einem Horizont von 30 Jahren einen Kaufkraftverlust von fast 50 %, sofern die Inflation nicht durch eine geeignete Kapitalanlage ausgeglichen werden kann.

Die ohnehin aufgrund der Brutto-Betrachtung in der Digitalen Rentenübersicht zu hoch ausgewiesene mögliche Altersvorsorge ist also aufgrund von Inflation in der Praxis nochmals geringer. Auch hier dürfte der Nutzer kaum ein Gefühl dafür haben, um wie viel geringer sie ausfällt.

Bereits durch den Hinweis in Artikel 5 des Gesetzes zur Digitalen Rentenübersicht („Aus der Zusammenfassung von erreichten und erreichbaren Werten in einem Gesamtüberblick können keine Ansprüche gegen die Vorsorgeeinrichtungen oder die Zentrale Stelle für die Digitale Rentenübersicht abgeleitet werden. In der Darstellung für Nutzende ist in deutlicher Form darauf hinzuweisen, dass sowohl aus den Angaben zu den erreichten und erreichbaren Werten der einzelnen Altersvorsorgeprodukte als auch aus dem dargestellten Gesamtüberblick keine Ansprüche abgeleitet werden können und die tatsächliche Höhe der Altersvorsorgeansprüche abweichen kann.“) wird die Limitierung in Sachen „Verlässlichkeit“ deutlich.

2. So steht es um die Vergleichbarkeit

In der Digitalen Rentenübersicht wird versucht, aus dem Sammelsurium an Standmitteilungen und Zahlenwerten ein einheitliches Gesamtbild zu erstellen. Damit müssen die verschiedenen Altersvorsorgeansprüche „zusammengebracht“ werden. Doch wie genau können diese vergleichbar gemacht und dann addiert werden?

Es stellt sich zuerst die Frage: Wie können Kapitalansprüche (z. B. eine Kapitalabfindung bei Ablauf einer privaten Rentenversicherung) und Rentenansprüche miteinander verglichen werden? Wie stehen 52.257 € einmalige Kapitalabfindung im Alter von 65 Jahren zu einer lebenslangen Monatsrente in Höhe von 148,39 € ab dem Alter von 67 Jahren? Hierzu müsste die einmalige Kapitalabfindung in eine lebenslange Monatsrente umgerechnet werden – doch was ist der richtige Umrechnungsfaktor?

Der Vergleich von verschiedenen Kapital- oder Rentenansprüchen untereinander ist mehr als anspruchsvoll. Er gelingt noch nicht einmal in der privaten Altersvorsorge. Dort werden z. B. zukünftige mögliche Kapitalabfindungen von privaten Rentenversicherungen noch immer auf Basis von „klassischen Hochrechnungen“ miteinander verglichen.

Unter der Annahme einer Entwicklung der Kapitalanlage von z. B. 2 %, 4 % und 6 % werden die möglichen Kapitalabfindungen der verschiedenen Altersvorsorgeprodukte einander gegenübergestellt. Es wird nicht hinterfragt, ob die angenommene Entwicklung realistisch ist und mit welcher Wahrscheinlichkeit diese überhaupt eintreffen kann. Wie können diese Werte sinnvoll miteinander verglichen werden und dann, zum Zwecke einer Gesamtübersicht, auch noch addiert werden?

Ganz einfach: gar nicht! Die möglichen Leistungen der verschiedenen Altersvorsorgeprodukten auf Basis der heutigen Standmitteilungen miteinander zu vergleichen und dann einfach zu addieren, funktioniert einfach nicht.

3. So steht es um die Verständlichkeit

In vielen Fällen wird es nicht auf eine sinnvolle Art und Weise möglich sein, dem Nutzer der Digitalen Rentenübersicht den Gesamtanspruch der Altersvorsorge in einfacher Form (z. B. einem „Rentenwert“) an die Hand zu geben. Schuld daran ist die fehlende Vergleichbarkeit der Daten. Damit wird die Verständlichkeit auf der Strecke bleiben.

Eine tabellarische Übersicht mit mehreren Spalten und Zeilen zeigt garantierte und mögliche Werte zu verschiedenen Kapital- und Rentenansprüchen. Sie wird für die meisten Nutzer nicht übersichtlich und verständlich sein. Insbesondere wird der Nutzer nicht verstehen, dass die verschiedenen Ansprüche nicht einfach verglichen und addiert werden können. Und trotzdem wird er dies versuchen.

Auch ergänzende Hinweise zu Steuern und Inflation wird er nur schwer verstehen und richtig einschätzen können. Ebenso deren Einfluss auf seine Altersvorsorgeansprüche.

Alle 3 zentralen Ziele der Digitalen Rentenübersicht werden im aktuellen Set-up nur sehr eingeschränkt erreicht werden können.

Die weitere große Herausforderung der Digitalen Rentenübersicht: der Beratungsbedarf

Wenn die Digitale Rentenübersicht ein Erfolg wird und viele Menschen sie tatsächlich abrufen, wird sie einen enormen Beratungsbedarf auslösen. Einfach nur die Digitale Rentenübersicht jedem Nutzer zur Verfügung zu stellen, greift zu kurz. Es wird nicht ausreichen, um den Nutzer zu mehr Altersvorsorge zu aktivieren.

Die meisten Nutzer werden allein schon beim Lesen der Rentenübersicht Hilfe brauchen. Zum einen, um den ganzen „Zahlensalat“ zu verstehen. Zum anderen, um eine mögliche Versorgungslücke im Alter überhaupt erkennen zu können.

Das bedeutet eine Rentenübersicht für den Lebensversicherungsvertrieb

Eine Rentenübersicht kann für die Beratung eines Menschen in Sachen Altersvorsorge enorm hilfreich sein. Voraussetzung ist aber, dass sie inhaltlich vollständig und vor allem richtig ist. Dann kann sie die Basis für eine fundierte und zielgerichtete Beratung sein. So macht sie einen ganzheitlichen Beratungsansatz vielmehr erst möglich.

Bei der geplanten Digitalen Rentenübersicht werden die meisten Menschen einen „Übersetzer“ brauchen. Dieser Übersetzer kann (und muss) der persönliche Vorsorgeberater sein. Bei vorhandenen Lücken in der Altersvorsorge ergeben sich für ihn Vertriebschancen – sei es durch das Anpassen der bestehenden Verträge (z. B. Dynamik, Zuzahlung) oder durch zusätzliches Neugeschäft (z. B. Arbeitskraftabsicherung, private Rentenversicherung).

Durch die Digitale Rentenübersicht können dem Vorsorgeberater Neugeschäft und unangenehme Fragen zu den bisherigen Verträgen ins Haus flattern.

Natürlich kann eine aussagekräftige Rentenübersicht auch von anderen Wettbewerbern (z. B. FinTechs, InsurTechs) genutzt werden. Sie können auf Basis dieser Übersicht schnell eine Analyse erstellen und darauf aufbauend eine zielgerichtete Ergänzung der bisherigen Altersvorsorge vorschlagen.

Eine Rentenübersicht kann aber auch, in gewisser Weise, suboptimale Verträge der Vergangenheit enttarnen. Das kann zahlreiche unangenehme Fragen zur bisherigen betrieblichen und privaten Altersvorsorge aufwerfen.

Bisher haben die Versicherten die Standmitteilungen vermutlich mehrheitlich einfach beiseitegelegt. Nun werden sie regelmäßig erneut mit der Nase darauf gestoßen. Dabei könnte z. B. offensichtlich werden, dass die seinerzeit abgeschlossene fondsgebundene Rentenversicherung vielleicht gerade einmal etwas mehr als die eingezahlten Beiträge auszahlen wird. In so einem Fall stehen dem Vorsorgeberater unangenehme Gespräche ins Haus.

Zudem erwarte ich, dass die „gefühlt“ niedrigen Rentenleistungen aus privaten Rentenversicherungen (Stichwort: Rentenfaktor) ebenso für zahlreiche Nachfragen sorgen werden. Darauf bereitet sich der Vorsorgeberater besser schon jetzt vor.

Mein Fazit

Bei sinkenden Rentenniveaus in der gesetzlichen Rentenversicherung ist eine ausreichende Kompensation schlichtweg notwendig. Für diese Kompensation muss in der breiten Bevölkerung das Bewusstsein geschaffen werden. Ausreichende Informationen und das nötige Fachwissen sind dann Voraussetzung dafür, dass dieses Bewusstsein zu einer überlegten und guten Entscheidung zur persönlichen Altersvorsorge führt.

Die Digitale Rentenübersicht zielt jedoch einzig auf das Thema „Information“ ab. Es ist verständlich, dass man bei der Umsetzung der Rentenübersicht nicht auf der „grünen Wiese“ starten möchte, sondern Vorhandenes als Basis verwendet und Bestehendes einfach verknüpft. Wenn diese Basis jedoch auf sehr wackeligen Beinen steht und inhaltlich eigentlich nicht geeignet ist, um daraus eine einfache Übersicht zu erstellen, dann wird dieser Weg jedoch zur Sackgasse.

Das Problem des fehlenden Fachwissens in Sachen Finanzen und Altersvorsorge wird mit der Digitalen Rentenübersicht nicht adressiert. Es bleibt weiterhin bestehen. Eine unvollständige und nicht zwingend verständliche Übersicht vor die Füße gelegt zu bekommen, wird die meisten Menschen nicht dazu animieren, sich mehr mit der eigenen Altersvorsorge zu beschäftigen.

Inwieweit der klassische Versicherungsvertrieb diesen Erklärungs- und Beratungsbedarf rund um die Digitale Rentenübersicht abdecken kann und will, wird sich zeigen.

Ich befürchte, dass die Digitale Rentenübersicht in dem geplanten Umsetzungsumfang keinen Erfolg haben wird. Damit wird sie ihre wichtige Mission im ersten Anlauf nicht erfüllen. Aber zum Glück kann man bei den Inhalten und der Darstellung jederzeit noch nachbessern.

Letztlich birgt die Digitale Rentenübersicht auch ein enormes Frustpotenzial in sich. Es wird nicht wenige Nutzer geben, die eine signifikante Lücke in der Altersvorsorge haben, aber finanziell nicht in der Lage sind, diese zu schließen.

Quellen und Anmerkungen

1: Der Gesetztext kann hier aufgerufen werden: https://www.gesetze-im-internet.de/rent_g/BJNR015410021.html

2: Mehr zum 3-Säulen-System auf der Website der Deutschen Rentenversicherung: https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Moeglichkeiten-der-Altersvorsorge/Drei-Saeulen-der-AV/DS-Die-drei-Saeulen-der-Altersvorsorge.html

3: Seite 5 im Forschungsbericht „Konzeptionelle Grundlagen für eine säulenübergreifende Altersvorsorgeinformation“, der als PDF abrufbar ist: https://www.bmas.de/DE/Service/Publikationen/Forschungsberichte/fb527-konzeptionelle-grundlagen-fuer-saeulenuebergreifende-altersvorsorgeinformation.html

5: Der Gesetzestext kann hier aufgerufen werden: https://dejure.org/gesetze/VVG/155.html

6: Wer gerade keine Standmitteilung einer eigenen Rentenversicherung zur Hand hat, kann sich hier eine Muster-Standmitteilung des GDV anschauen: https://www.gdv.de/de/ueber-uns/unsere-services/musterbedingungen-23924

7: Im Forschungsbericht „Konzeptionelle Grundlagen für eine säulenübergreifende Altersvorsorgeinformation“, der als PDF abrufbar ist (https://www.bmas.de/DE/Service/Publikationen/Forschungsberichte/fb527-konzeptionelle-grundlagen-fuer-saeulenuebergreifende-altersvorsorgeinformation.html) werden ab Seite 29 verschiedene Initiativen beschrieben.