Schön war es noch in der guten alten Zeit, als alles, ja wirklich alles, so schön einfach war. Sogar die Geldanlage. Wer etwas Geld länger bei Seite legen wollte, der ging zu seinem Lebensversicherer. Wer sein Geld nur kurz anlegen wollte, der ging zu seiner Bank. Dieses vermeintliche Paradies wurde spätestens mit dem Börsenboom in den 90er Jahren jäh zerstört.

In den Folgejahren haben sich die Anleger (auch einige institutionelle Anleger wie Lebensversicherer) an der Börse blutige Nasen geholt. Zuerst mit Aktien und Aktienfonds beim Aktiencrash und dem Ende der Dotcom-Blase zu Beginn des neuen Jahrtausends. Und dann nur ein paar Jahre später, nach dem Ausbruch der Finanzkrise, mit Garantieprodukten und mit Zertifikaten.

Dumm nur, dass damit jeweils auf einen Schlag ganze Produktkategorien in Verruf geraten sind. Denn weder Aktien, noch Garantieprodukte und strukturierte Produkte (wie man Zertifikate heute nennt) sind per se schlecht. Ähnlich wie beim Wetter gilt auch für die Börse: Es gibt kein schlechtes Wetter, sondern nur falsche Kleidung.

Wer mag es den Menschen verdenken, dass sie durch die Krisen und negativen Erfahrungen verunsichert sind und viel Geld auf Sparbuch & Co. horten.

Ein rationaler Anleger, also ein Anleger, der sich nicht von Emotionen leiten lässt und kühl und nüchtern seine Chancen und Risiken abwägt, würde bei so tiefen Zinsen das Geld vermutlich von Sparbuch & Co abziehen. Dies ist bei der Mehrheit der Menschen in Deutschland über die letzten Jahre aber gerade nicht der Fall.

Lebensversicherer beim Endkunden weiterhin hoch im Kurs

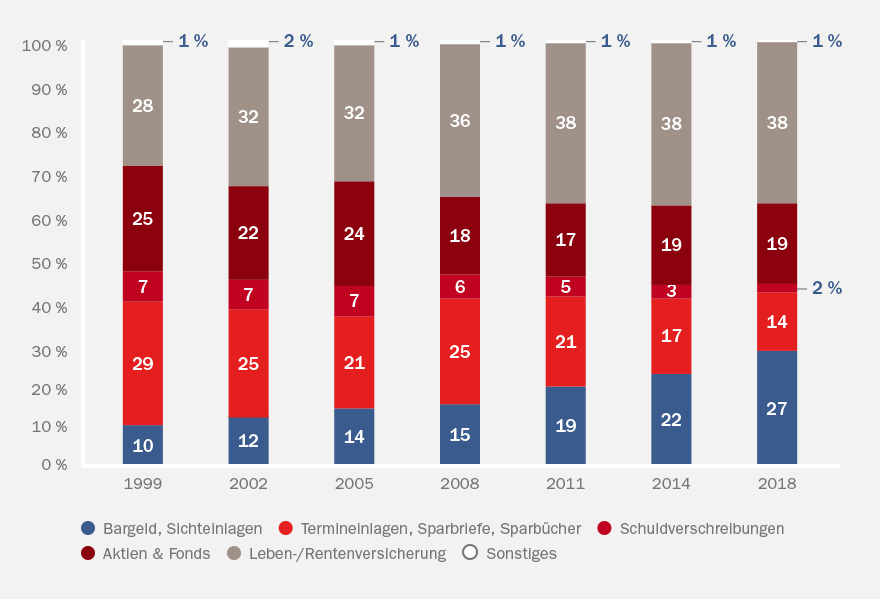

Spannend ist, dass neben Bargeld, Sparbuch und Tagesgeldkonto weiterhin auch die Produkte der Lebensversicherer hoch im Kurs stehen. Die folgende Grafik zeigt, auf welche Anlagen das Geldvermögen der privaten Haushalte über die letzten Jahre verteilt war.

Die zentralen Informationen aus der Grafik sind:

- Der Anteil von Bargeld und Sichteinlagen (zum Beispiel Tagesgeldkonto) hat sich seit 1999 bis heute fast verdreifacht. Dies ist zum einen ein Beleg für die Verunsicherung der Anleger, aber zugleich auch ein Indiz für deren Hang zu Flexibilität und einer „jederzeitigen Kontrolle“.

- Der Anteil in Aktien & Fonds ist seit 1999 um rund 23 Prozent gesunken. Er ist seit der Finanzkrise fast unverändert.

- Schuldverschreibungen (zum Beispiel festverzinsliche Anleihen) spielen heute mit rund 2 Prozent kaum eine Rolle.

- In Lebens- und Rentenversicherungen stecken rund 33 Prozent mehr Geld als noch 1999. Mit knapp 38 Prozent stellen Produkte dieser Kategorie auch den größten Teil des aktuellen Geldvermögens dar.

Das ist eine gute Nachricht für die Lebensversicherer, die offenbar (noch) das Vertrauen der Kunden genießen. Dieses Vertrauen sollten sie besser nicht mit schlechten Produkten verspielen.

Produktentwicklung der Lebensversicherer in der Sackgasse

Auf dem Papier verkauft sich die (alte) Klassik nicht mehr. Soweit, so korrekt. Doch die an ihre Stelle gerückten Produkte sind bei den meisten Anbietern weiterhin vornehmlich „klassisch“ – sie werden nur „modern“ genannt:

- Die moderne Klassik besticht durch niedrigere Garantien für den Endkunden und den möglichen Ausblick auf etwas mehr Überschussbeteiligung. Das gesamte Guthaben wird aber weiterhin im konventionellen Sicherungsvermögen („Deckungsstock“) angelegt. Dessen Zusammensetzung ist hinlänglich bekannt – und die Performance-Aussichten kann man an einer Hand abzählen.

- Das Select-Produkt ist auch in die Gattung der „modernen“ Klassik einzureihen. Anders als bei der „normalen“ Klassik wird hier die Überschussbeteiligung nicht wie auf einem Sparbuch angesammelt, sondern kann auf Kundenwunsch am Kapitalmarkt partizipieren. Das Guthaben des Kunden ist aber weiterhin vollkommen klassisch angelegt und hängt damit am Tropf der Überschussbeteiligung. Es hat damit also zunächst die gleichen Performance-Aussichten wie die „normale“ Klassik. Nur wenn der Kunde sich für eine Kapitalmarktpartizipation entscheidet, kann mehr daraus werden. Dabei tauscht der Kunde dann die magere Überschussbeteiligung zugunsten besonderer Finanzprodukte: den sogenannten Derivaten. Ob und wie viel der Kunde letztlich davon profitiert, hängt von der Ausgestaltung dieser Derivate ab – und vom zugehörigen Index, auf den sich diese Finanzprodukte beziehen. Je nach Ausgestaltung der Derivate ist die Partizipation am zugehörigen Index entweder begrenzt („Cap“) und/oder durch eine „Partizipationsrate“ reduziert. Das kann dann auch bedeuten: Selbst wenn sich der Index recht ordentlich entwickelt, kann die Ausbeute mager bis null ausfallen.

- Das Hybridprodukt ist eine Mischung aus Klassik und fondsgebundener Versicherung (FLV). Typischerweise ist die, zumeist endfällige, Garantie zwischen Bruttobeitrag und Null flexibel einstellbar. Je höher jedoch die Garantie ist, desto höher ist der Anteil an der Klassik. Gerade bei kürzeren Laufzeiten und bei Garantien nahe der Bruttobeitragsgarantie ist der Klassikanteil sehr hoch. Dank des niedrigen Rechnungszinses bleibt dann kaum noch etwas für die Investition in die FLV übrig.

Fassen wir kurz zusammen: Die Performance-Aussichten der im Neugeschäft vorherrschenden Produktkonzepte der deutschen Lebensversicherer hängen ganz oder überwiegend am konventionellen Sicherungsvermögen. Überspitzt gesagt, sind die heute gängigen Produkte der meisten Lebensversicherer also nichts anderes als eine „verkappte“ Klassik.

Dass die Lebensversicherer für dieses Jahr mehrheitlich nicht die Überschussbeteiligung gesenkt haben ist eine nur vermeintlich frohe Kunde. Denn es ist definitiv kein Indiz dafür, dass sie aus dem Gröbsten raus sind. Auch ist weiterhin branchenweit nicht mit einer steigenden Überschussbeteiligung zu rechnen. Wie denn auch: Die Kapitalmarktzinsen sind im Euro-Raum gerade in den letzten Wochen auf ein neues Tief gefallen.

Macht das Sinn, dass die Kunden bei Lebens- und Rentenversicherungen so stark klassisch investieren und damit gerade die Portfoliozusammensetzung kopieren und weiterführen, die sie so schon seit Jahren nicht sonderlich erfolgreich verfolgen?

Warum nur „immer weiter so“?

Oliver Kahns „Weiter, immer weiter“ ist sicher nicht auf die deutsche Lebensversicherungsbranche gemünzt – passt aber sehr gut: Denn in der Tat treten die deutschen Lebensversicherer auch bei den Produkten auf der Stelle. Das ist verwunderlich: Gibt es denn keine Alternativen zum „Deckungsstock“? Doch, eigentlich schon! Sowohl im Spar- als auch im Rentenbezug gibt es Alternativen. Warum also dann „immer weiter so“?

Kurzfristig ist die „moderne“ Klassik gut für einen klassischen Lebensversicherer, denn sie ist kapitaleffizienter. Das heißt, dass diese Produkte für den Lebensversicherer kapitalschonender sind. Damit wird der Hintergrund für die Entwicklung der „modernen“ Klassik auch enttarnt: Die Produkte sind aus der Risikomanagement-Sicht der Unternehmen und nicht aus Kundensicht entwickelt worden.

Den meisten Unternehmen fällt es schwer, mit einer langjährigen Gewohnheit zu brechen. Dies liegt vermutlich auch daran, dass das bestehende System ein Stück weit davon lebt, dass ihm weiterhin neue Kundengelder zugeführt werden.

Die deutsche LV-Branche scheint sich weder in einer Sackgasse noch am Ende einer solchen zu wähnen. Früher oder später wird aber für die meisten Lebensversicherer die Kehrtwende kommen müssen.

Lebensversicherer und Vertrieb in der Pflicht

Der Staat hat die Aufgabe der Versorgung der Bürger teilweise auf die private Versicherungswirtschaft übertragen. Die Lebensversicherer müssen diesem Auftrag nachkommen.

Altersvorsorge ist nicht nur „nice to have“, sondern für fast jeden Menschen essenziell – gerade auch, weil wir immer älter werden und die „zweite Halbzeit“ immer länger dauern wird. Die Lebensversicherungsbranche muss das Ziel haben, die Versorgungslücken der Menschen auf eine sinnvolle und nachhaltige Art zu schließen. Es kann nicht einfach nur darum gehen, dass ein Kunde eine private Rentenversicherung hat. Diese Rentenversicherung muss auch ihren Zweck erfüllen.

Digitalisierung hin oder her, Versicherungsprodukte werden nach wie vor verkauft und nicht gekauft. Damit ist auch der Vertrieb in der Pflicht.

Die Zinsen sind niedrig. Sparbuch und Tagesgeldkonto sind für die Altersvorsorge nicht nützlich. Fonds, Aktien und strukturierte Produkte stehen bei den Menschen derzeit nicht besonders hoch im Kurs und das wird sich auch nicht so schnell ändern.

Es kommt jetzt auf die Lebensversicherer an, geeignete und sinnvolle Produkte zu entwickeln und diese dem Vertrieb bereitzustellen. Beide Parteien müssen mehr tun, um das Geld, das quasi unnütz auf der Straße liegt, einzusammeln – und im Sinne der Kunden in zukunftsfähige Produkte zu investieren.

Wenn die alteingesessenen Versicherer aber nicht liefern können oder wollen, dann sitzt der Vertrieb und letztlich auch der Kunde auf dem Trockenen. In diese Lücke müssen und werden andere Player stoßen.

Lichtblicke und Hoffnungstreifen am Horizont

Die deutsche LV-Branche ist stark mit sich und der Welt beschäftigt: nach innen zum Beispiel mit Organisation und Digitalisierung – und nach außen zum Beispiel mit Niedrigzins und Regulation. Da bleibt praktisch kein Blick mehr für Kunden und neue Produkte. Stattdessen hält man mehrheitlich stur am einstigen Erfolgsmodell fest und versucht es in der dritten Nachkommastelle zu optimieren. Damit lassen sich Chancen der Digitalisierung und des demographischen Wandels nicht realisieren. Von Innovation und Veränderungsbereitschaft ist weiterhin auf breiter Front nicht viel zu sehen und zu spüren.

Und doch gibt es die positiven Ausnahmen, die Lichtblicke: Es sind Startups, neue Versicherer und auch alteingesessene Gesellschaften, die neue Wege aufzeigen und diese auch gehen. Diese Unternehmen haben schon jetzt einen gehörigen Vorsprung vor der „old economy“. Einen Vorsprung, der auf neuer, moderner Technik basiert und den zahlreichen Erfahrungen mit der „neuen Welt“ zuzurechnen ist. Vor allem aber zeigen diese Unternehmen der gesamten Branche, dass es eigentlich viel, viel besser geht!

Es ist wohl nur eine Frage der Zeit, bis der Vertrieb sich auf breiter Front diesen Vorreitern in der Branche anschließen wird. Die anderen Unternehmen werden dann nur noch tief in die Röhre schauen können.