Wie bereits in den Jahren zuvor, hat sich das Institut für Vorsorge und Finanzplanung (IVFP) auch für das Jahr 2020 die Renditen der Select-Produkte, die auch als „Indexpolicen“ bezeichnet werden, im deutschen Markt genauer angeschaut.

Die Analyse des IVFP umfasst insgesamt 15 Lebensversicherer und deren Select-Produkte. Basierend auf den bisherigen Analysen aus den Jahren 2018 bis 2020 habe ich ein paar interessant Erkenntnisse gewinnen können.

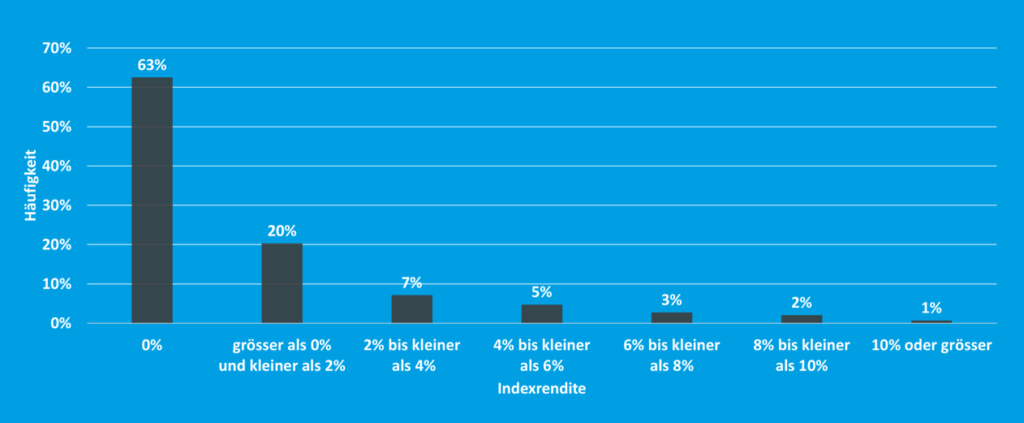

sogar bei 0%. Datenbasis: Analysen des IVFP, eigene Aufbereitung

Bei der Indexrendite handelt es sich um die Performance, die letztlich dem Vertrag des Kunden gutgeschrieben wird. Es ist der Prozentsatz, mit dem sich grundsätzlich das Vertragsguthaben von einem auf das andere Jahr verändert.

Diese Indexrendite hängt zum einen von dem zugrunde gelegten Index ab. Das kann ein bekannter Index wie der EuroStoxx 50® oder auch ein selbstkomponierter Index sein. Entscheidend für die Indexrendite ist zudem der maßgebliche Betrachtungszeitraum („Indexjahr“) und eben auch die Art und Weise, wie an der Performance des Index partizipiert wird.

Die Funktionsweise der Select-Produkte und viele weitere Details habe ich in meinem Klartext-Artikel erläutert.

Grafik 2: Klartext-Artikel zu Select-Produkten (Herbst 2020)

Nun zu meinen Top5-Erkenntnissen

Die bisherigen Analysen des IVFP umfassen die Jahre 2018 bis 2020. Daraus kann ich folgende Informationen herauslesen:

1. Im Jahr 2020 lag die Rendite bei der Indexbeteiligung im Schnitt bei weniger als 1%. Über die Jahre 2018 bis 2020 betrachtet, liegt sie im Schnitt mit 1,1% kaum höher. Das bedeutet, dass die Indexpolicen in diesen Jahren deutlich weniger als die für die Indexbeteiligung eingetauschte Verzinsung geliefert haben.

2. Im Jahr 2020 lagen rund 7 von 10 Indexrenditen bei 0%. Über die drei letzten Jahre betrachtet ergaben sich bei rund 6 von 10 Indexrenditen Nullrunden. Die Anzahl der Nullrunden in einem Jahr hat sich zudem von Jahr zu Jahr stetig erhöht: Lag der Anteil im Jahr 2018 noch bei 56% Nullrunden, lagen im Jahr 2019 bereits 63% aller Indexrenditen bei 0%. Im Jahr 2020 waren es dann schon 68%!

3. Im Jahr 2020 lag nur rund jede 20. Indexrendite über 5%. Über alle drei Jahre betrachtet liegt nur jede 13. Indexrendite über 5%. Oder anders gesagt: Nur 8% der Produkte schaffte bei den betrachteten Indexjahren Renditen von 5% oder mehr.

4. Nicht einmal jede 5. Indexrendite lag in den Jahren 2018 bis 2020 oberhalb von 2% (siehe Grafik 1 oben). Oder anders gesagt, über 80% der Indexrenditen waren kleiner als 2% – und damit wohl auch kleiner als die aufs Spiel gesetzte Überschussbeteiligung.

5. Über alle drei Jahre betrachtet gibt es bei den 15 betrachteten Unternehmen 4 Gesellschaften, deren Produkte in allen drei Jahren Indexrenditen von 0% erzielt haben. D.h. 100% der Indexrenditen lagen dort bei 0%. Kunden dieser Gesellschaften, die sich für die Indexpartizipation entschieden haben, gingen damit drei Jahre in Folge leer aus. Bei weiteren 4 der 15 Gesellschaften gab es in den letzten drei Jahren in mehr als 80% der Fälle Nullrunden.

Warum die Indexrenditen so wichtig sind

Die Indexrenditen sind zunächst einmal nur dann wichtig, wenn der Kunde die sichere Verzinsung zugunsten der Indexpartizipation aufgibt.

Ist in diesem Fall dann die Indexrendite 0% oder kleiner als die eingesetzte sichere Verzinsung, dann war das Tauschgeschäft (für den Kunden!) kein gutes.

Die Indexrenditen sind aber noch aus zwei weiteren Gründen wichtig.

- Je nach Garantieniveau im Vertrag, kann es passieren, dass nach einigen Nullrunden oder Jahren mit schwacher Indexrendite die Möglichkeit der Indexpartizipation für die restliche Laufzeit wegfällt. In solchen Fällen mutiert das Select-Produkt dann zu einer einfachen Klassik. In den Folgejahren wird dann nur noch die Überschussbeteiligung gutgeschrieben, um die Garantie zum Vertragsende sicherzustellen. Wenn man so will, ist das eine Form des „Cash-Locks“, wie einst bei den gefeierten Garantiefonds.

- Hat der Kunde neben der Indexpartizipation auch noch den sogenannten „Turbo“ gewählt und eine „Nullrunde“ eingefahren, dann sinkt gegenüber dem Vorjahr sogar das Guthaben im Vertrag. Dies wiederum verschärft die zuvor geschilderte Situation und erhöht die Wahrscheinlichkeit, dass der Kunde am Ende nur die Garantie ausgezahlt bekommt.

Die Lage bei den Indexpolicen scheint sich über die letzten Jahre einzutrüben

Wie immer gilt natürlich bei Renditen: Wertentwicklungen von Kapitalanlagen in der Vergangenheit sind keine Gewähr für zukünftige Wertentwicklungen.

Dennoch: In einer früheren Studie von Assekurata wurden die Indexrenditen seit 2014 betrachtet und im Ergebnis festgestellt, dass rund die Hälfte der Indexrenditen bei 0% lagen. Die Jahre 2018 bis 2020 zeichnen auf Basis der Analyse des IVFP also ein (noch) schlechteres Bild, als den Status Quo in der Assekurata Studie. Dies mag an der Börsenlage und auch an „unglücklichen“ Indexjahren liegen, aber sicherlich auch an der sinkenden Überschussbeteiligung.

Durch die sinkende Überschussbeteiligung bleibt einfach weniger „Spielgeld“ für die Kapitalmarktpartizipation übrig und das schmälert die zukünftigen Chancen auf hohe Indexrenditen.

Die aktuelle Studie des IVFP zu den Renditen im Jahr 2020 finden Sie diesem Link folgend. Dort gelangen Sie auch zu den Analysen aus den Vorjahren.

In meinem Klartext-Artikel erläutere ich unter anderem die Funktionsweise von Select-Produkten, dass die Basis von Select-Produkten eine klassische Lebensversicherung ist und warum diese Produkte besser nicht „Indexpolicen“ genannt werden sollten.