Für Verbraucherschützer und Kritiker der Lebensversicherungsbranche ist das nur eine rhetorische Frage. Für sie ist völlig klar, dass Menschen ihren Vermögensaufbau oder eine Sparanlage immer strikt von der Absicherung biometrischer Risiken trennen sollten. Der einfache, aber leider auch sehr allgemeine Merksatz lautet: „Vorsorge und Versichern sollte man trennen.“

Über diese Trennung wird schon seit vielen Jahren diskutiert. Diese Diskussion basiert jedoch stark auf veralteten Vorstellungen und ideologischen Überzeugungen.

Meine These: Es kann durchaus sinnvoll sein, Kapitalanlage und biometrische Risiken miteinander zu verknüpfen!

Unterlegen möchte ich meine These zunächst mit dem Paradebeispiel einer sinnvollen Verknüpfung der beiden Komponenten: der Rentenversicherung. Bei einer Rentenversicherung baut der Kunde bis zum Rentenbeginn Vermögen auf und gleichzeitig sichert er sein biometrisches Risiko, nämlich lange zu leben, ab.

Langlebigkeit – das unterschätzte finanzielle Risiko

Langlebigkeit ist tatsächlich ein finanzielles Risiko. Man weiß nicht, wie lange man lebt, und demnach auch nicht, wie lange das eigene Vermögen ausreichen wird.

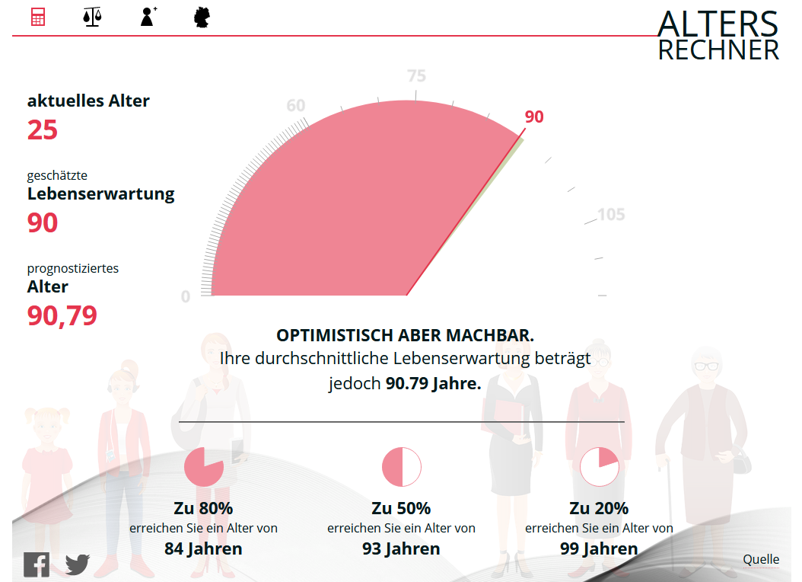

Gemäß dem Altersrechner des GDV1 hat eine heute 25-jährige Frau eine prognostizierte Lebenserwartung von 91 Jahren. Immerhin erreicht diese Frau mit einer Wahrscheinlichkeit von 20 % sogar ein Alter von 99 Jahren. Selbst wenn sie mit 67 Jahren in Rente geht, sind das mehr als 30 Jahre, die finanziell überbrückt werden müssen. Dieses Langlebigkeitsrisiko kann sie nur mit einer Rentenversicherung vollständig abdecken.

Verbraucherschützer werden jetzt vermutlich sagen, dass eine Rentenversicherung gar nicht sinnvoll ist, weil die Versicherer heutzutage mit einer übermäßig hohen Lebenserwartung rechnen. Es kommt dann typischerweise das Argument, dass sich eine Rentenversicherung nur dann lohnt, wenn man tatsächlich „alt wie Methusalem“ wird.

Mein Gegenargument: Versicherer müssen bei ihren Garantiezusagen vorsichtig kalkulieren. Dass Menschen in Zukunft standardmäßig im Schnitt älter als 100 Jahre werden, ist gar nicht so abwegig.

Altersforscher de Grey: „Werden Lebenserwartung extrem ausweiten“. Der Biogerontologe Aubrey de Grey will das Altern abschaffen. Er glaubt, dass der erste Mensch, der 1.000 Jahre alt wird, schon geboren ist.

Quelle: www.derstandard.at

“Forscher knacken Code des Alters: Warum wir bald alle 130 Jahre alt werden”

Quelle: www.focus.de

Kommt es dann doch anders, leben Versicherte also doch nicht so lange, wie der Versicherer kalkuliert hat, dann zahlt er das überschüssige Geld an das verbleibende Kollektiv aus. Diese Überschüsse sorgen für Rentensteigerungen. Die Rentenbezieher bekommen also mehr Rente.

Ich befürchte jedoch, mit diesem Argument werde ich die Verbraucherschützer nicht überzeugen können.

Auch Studien belegen, dass die Kombination vorteilhaft sein kann

Das Institut für Finanz- und Aktuarwissenschaften in Ulm (ifa) legte im Jahr 2020 eine Studie2 vor. Darin wird eine Basisrente mit Berufsunfähigkeitszusatzversicherung mit einer Kombination aus eigenständigem Fondssparplan und selbstständiger Berufsunfähigkeitsversicherung verglichen.

Die Studie dokumentiert sehr gut die Nachteile einer Basisrente mit Berufsunfähigkeitszusatzversicherung. Hervorzuheben sind:

- die vom Gesetzgeber bewusst geforderte eingeschränkte Flexibilität der Basisrente (Stichwort: kein Kapitalwahlrecht) sowie

- der Umstand, dass eine Änderung des Sparprozesses, zum Beispiel durch Beitragsreduktion oder Beitragsfreistellung, auch den Berufsunfähigkeitsschutz reduzieren kann.

Das Fazit der Studie lautet:

- Die Kombination von Basisrente und zusätzlicher Versicherung einer Berufsunfähigkeit ist stets und teilweise deutlich günstiger für Kunden, die in der Rentenphase von einem niedrigeren Steuersatz als in der Ansparphase ausgehen können.

- Klare Vorteile der Variante eigenständiger Fondssparplan und selbstständige Berufsunfähigkeitsversicherung treten hingegen in keinem der betrachteten Fälle auf.

Wie relevant die Nachteile und wie groß die möglichen Vorteile sind, hängt von der individuellen Situation des Kunden ab. Um diese Vor- und Nachteile verstehen und sie auch gegeneinander abwägen zu können, braucht der Kunde Produkt- und Finanzwissen. Das haben jedoch nur die wenigsten. Aus diesem Grund ist und bleibt eine gute Beratung essenziell.

Aber auch die Studie des ifa überzeugt die Verbraucherschützer nicht. So wetterte kürzlich der Bund der Versicherten (BdV): „Von den Koppelprodukten profitieren letztlich nur Anbieter und Großvertriebe.“3

In einer eigenen Studie kommt der BdV zum Schluss: „Die vermeintlichen Steuervorteile der Rentenversicherungsverträge können die erheblichen Kosten des Lebensversicherungsvertrags nicht ausgleichen.“3

Leider sind weder die Studie des BdV noch die darin gemachten Annahmen öffentlich verfügbar. Unlängst hat das ifa in dem nun medial geführten Schlagabtausch mit dem BdV nachgelegt und eine umfangreiche Stellungnahme veröffentlicht.4

Was den Verbraucherschützern an „Koppelprodukten“ nicht gefällt

Gehen wir einen anderen Weg. Versuchen wir zum Kern der Bedenken der Verbraucherschützer vorzustoßen. Warum sollte die Absicherung biometrischer Risiken strikt von einem Vermögensaufbau getrennt werden? Zwei Argumente scheinen hier zentral zu sein.

Argument 1: Fehlende Wirtschaftlichkeit

Der Vermögensaufbau ist häufig sehr intransparent, monieren Verbraucherschützer. Der Kunde weiß nicht genau, wie viel von seinem Beitrag in den Sparvorgang fließt und wie genau dieser Anteil veranlagt wird. Die Verbraucherschützer werten den Sparvorgang pauschal ab und sagen, dass es sich sehr häufig um einen schlechten Sparvertrag handelt, der sich wirtschaftlich einfach nicht lohnt. In meinen Worten ausgedrückt: Die Sparanlage ist so unvorteilhaft wie ein Sparbuch. Der gegebenenfalls vorhandene Steuervorteil bei einer Versicherung wird durch die Kosten im Versicherungsvertrag mehr als neutralisiert.

Argument 2: Fehlende Flexibilität

Die Kombination aus Sparen und Risikovorsorge kann zu einem Boomerang werden. Kann ein Kunde den Beitrag für die Versicherung in Zeiten, wo das Geld knapp ist, nicht mehr aufbringen, muss die Beitragszahlung für den gesamten Vertrag pausiert werden. Dies hat zur Folge, dass auch die Leistung aus der Risikovorsorge während der Vertragslaufzeit reduziert wird. Der Kunde kann nicht nur den Sparvorgang temporär pausieren lassen.

Die Kritik der Verbraucherschützer ist also keine generelle Kritik an der Kombination aus Sparen und Risikovorsorge. Es ist eine Kritik an der konkreten Form, wie solche Kombiprodukte von vielen Lebensversicherern derzeit noch angeboten werden.

Unter der Annahme, dass der Kunde beide Komponenten, also das Sparen und die Risikovorsorge, flexibel steuern kann und dass der Sparprozess auch transparent und wirtschaftlich ist, spricht gegen eine solche Kombination also rein gar nichts.

Das ist eine sehr wichtige Erkenntnis für zukünftige Produktentwicklungen!

Wo die Kombination aus Kapitalanlage und Risikoabsicherung Sinn macht

Ausgehend von dieser Erkenntnis ergeben sich zahlreiche weitere Einsatzmöglichkeiten für die Kombination aus Sparen und Risikovorsorge.

Der anlageorientierte Rentenbezug

Die Sparphase einer Rentenversicherung hat sich in den letzten Jahren so stark gewandelt, dass sie kaum noch (rein) klassisch ist. Es gibt mittlerweile eine Fülle an verschiedenen Anlagekonzepten und -strategien für die Sparphase: modern klassisch, fondsgebunden oder hybrid. Dagegen ist die Rentenphase meist noch immer rein klassisch. Renditechancen sind aber auch in der Rentenphase sehr wichtig – nicht nur wegen der aktuell hohen Inflation.

Die Performance der Kapitalanlage ist neben der Bestandsentwicklung, also der Entwicklung der Lebenserwartung im Bestand des Lebensversicherers, die treibende Kraft für zukünftige Rentensteigerungen. Deshalb ist es wichtig, dass auch in der Rentenphase ein chancenreicher Kapitalmarktbezug vorliegt.

Aus Produktsicht ist hier beispielsweise eine Kombination aus „deckungsstockfreiem“ Auszahlungsplan für 15 Jahre und einer aufgeschobenen klassischen Rentenversicherung für den restlichen Lebensabend denkbar. Alternativ sind aufgrund der steigenden Zinsen auch komplett „deckungsstockfreie“ Rentenphasen wieder attraktiv.

Die anlageorientierte Risikoversicherung

In der Regel kommt bei einer Risikoversicherung eine klassische Kalkulation zum Tragen. Auf Basis des Rechnungszinses wird der Beitrag kalkuliert. Als Daumenregel gilt: je niedriger der Zinssatz, desto höher der Preis der Risikoabsicherung. Über die letzten Jahre ist der Rechnungszins bekanntlich immer weiter gesunken. Allein deshalb sind die Preise für die Risikoabsicherung bereits stark gestiegen.

Kann man Risikoversicherungen auch nicht klassisch kalkulieren? Kann man anstelle des konventionellen Sicherungsvermögens („Deckungsstock“) die Kapitalanlage des Risikoprodukts auch direkt an Investmentfonds knüpfen?

Ja, das geht!

Der Beitrag wird dabei anstelle in das konventionelle Sicherungsvermögen in einen Investmentfonds investiert. Die Risikoprämie für den Versicherungsschutz sowie die Kosten für die Verwaltung werden während der Laufzeit aus dem Vertragsguthaben finanziert. Die Höhe des Beitrags wird zu Beginn der Vertragslaufzeit ermittelt, indem der Versicherer eine gewisse Fondsperformance annimmt, zum Beispiel 3 % pro Jahr.

Vergleicht man die anlageorientierte Kalkulation mit der aktuell noch weit verbreiteten rein klassischen Kalkulation, so ergeben sich in Abhängigkeit von Vertragsdauer und Eintrittsalter Beiträge, die teils um mehr als 50 % niedriger sind.

Die Vorteile liegen auf der Hand: Der teilweise deutlich niedrigere Beitrag macht den notwendigen Versicherungsschutz für den Kunden viel erschwinglicher oder sogar erst bezahlbar.

Verschweigen darf man aber auch nicht die Nachteile: Wenn die Performance der Investmentfonds niedriger ist als angenommen, muss der Beitrag angehoben oder müssen die Leistungen aus dem Vertrag reduziert werden. Andernfalls kommt der Versicherer um eine Vertragskündigung nicht herum.

Ganz klar: Betrachtet man nur die Nachteile, dann werden anlageorientierte Risikoversicherungen schnell als „Unsinn“ abgetan. Und „unsinnig“ können sie tatsächlich auch sein. Wenn Versicherer etwa eine unrealistisch gute Performance annehmen, können sie den Beitrag sehr, sehr günstig machen. Doch dann ist die Wahrscheinlichkeit leider hoch, dass die Beiträge über die Zeit stark erhöht werden müssen.

Aber die entscheidende Frage ist: Ist es möglich, die Nachteile zu beseitigen oder zumindest deutlich zu reduzieren? Ja, das ist möglich! Dabei muss man sich nur die Sparphase bei Rentenversicherungen mit Garantie anschauen. Diese halten diverse Alternativen zur rein klassischen Kalkulation bereit.

Mit dem Bewusstsein, dass die Spar- und Rentenphase anlageorientiert sein soll, bekommt man einen neuen Blick auf Risikoversicherungen. Macht es nicht Sinn, dass der Kunde dann auch bei einer Risikoversicherung von der gleichen Kapitalanlagestrategie profitiert?

Die „Kann-alles-Police“

Mit der Kann-alles-Police hat ein Kunde seine Finanzen und seine Lebensrisiken jederzeit im Griff. Die Kann-alles-Police ist modular aufgebaut. Es gibt Module für die kurz-, mittel- und langfristige Geldanlage. Und es gibt Module für die einzelnen Lebensrisiken, wie zum Beispiel Tod, schwere Erkrankung, Berufsunfähigkeit, Verlust von Grundfähigkeiten oder Unfall. Selbstverständlich gibt es auch ein Modul für die Altersvorsorge.

Die einzelnen Module können beliebig zu- und abgewählt werden. Die Kann-alles-Policevereint Sparen, Altersvorsorge und die Absicherung der zentralen Lebensrisiken maximal flexibel und transparent.

Mit einem Blick in das digitale Cockpit seiner Police weiß der Kunde sofort, welche Risiken derzeit abgedeckt sind und in welcher Höhe. Er weiß damit auch, ob und wo noch Deckungslücken bestehen.

Innerhalb der Kann-alles-Police kann der Kunde den Schalter zwischen den verschiedenen „Anlagetöpfen“, zum Beispiel Anlagen mit verschiedenen Chance-Risiko-Profilen und verschiedenen Zeithorizonten, einfach und jederzeit umlegen.

Im digitalen Cockpit hat der Kunde auch stets sein Gesamtanlagerisiko im Blick. Moderne Hochrechnungen berücksichtigen seine künftigen Einnahmen und Ausgaben und geben ihm in Echtzeit Anhaltspunkte für seine zukünftige Liquidität sowie sein Vermögen im Alter.

Klingt vielleicht wie Science-Fiction, kann aber schon morgen Realität werden. Technisch und regulatorisch ist die Kann-alles-Police machbar. Allein der fehlende Wille der Lebensversicherer trennt das Konzept noch von der Realität.

Mein Fazit

Die Diskussion über die Trennung von Kapitalanlage und Risikoabsicherung wird seit Jahren sehr hart geführt. Sie basiert stark auf früheren Vorstellungen, ideologischen Überzeugungen und pauschalen Aussagen.

Natürlich sind die heutigen Produkte der Lebensversicherungen nicht immer das Gelbe vom Ei. Gestalten Versicherer die Kombination aus Sparen und Risikovorsorge aber sinnvoll, spricht jedoch nichts dagegen.

Und tatsächlich gibt es Produkte, bei denen die Kombination einen echten Mehrwert bringt und sinnvoll ist. Allen voran sind das die Rentenversicherung mit einem anlageorientierten Rentenbezug und auch anlageorientierte Risikoversicherungen.

Echte Renditechancen sind in den letzten Monaten dank der hohen Inflation noch viel relevanter geworden. Ich erwarte, dass die Lebensversicherer entsprechend mit Produktinnovationen reagieren werden – sie müssen es meiner Meinung nach sogar.

Quellen

1: https://www.7jahrelaenger.de/7jl/unsere-rechner/lebenserwartungsrechner

4: https://www.versicherungsbote.de/id/4908284/BUZ-Debatte-Verbraucherschutz-soll-Studie-zuruckziehen/