Zahlreiche Medien, Verbraucherschützer und vermeintliche Experten haben sich schon auf einen Abgesang auf die Lebensversicherungsbranche eingestimmt. Doch Totgesagte leben länger. Finanzkrise, Pandemie, niedrige Zinsen und höhere Solvenz-Anforderungen konnten der Branche bislang nicht viel anhaben. Und doch steckt die Branche in einer Zwickmühle. Die Schockstarre der Unternehmen aufgrund des Transformations-Dilemmas und der Organisationsfalle verhindert die ersten richtigen Schritte bei der digitalen Transformation. Mit neuer Strategie, der richtigen technologischen Basis und einer modernen Produktentwicklung kann jedoch der Befreiungsschlag noch gelingen. Es wird spannend sein, zu sehen, wie Technologie die Lebensversicherungsbranche in den nächsten Jahren umkrempeln wird.

Dieser Artikel erschien im St. Galler Trendmonitor des Institute of Insurance Economics der Universität St. Gallen (Dezember 2021). Der Download steht unten bereit.

Die Digitalisierung hat nun auch die Lebensversicherungsbranche erreicht. Zumindest stufen die meisten Lebensversicherer auf einer hohen Abstraktionsebene das Thema «Digitale Transformation» als sehr relevant ein. In der Praxis zeigt sich noch ein anderes Bild. Kaum ein Lebensversicherer bringt sich bei der digitalen Transformation auf Kurs und kann das Potenzial auch nur annähernd abrufen. Bisher konnten sich die Lebensversicherer entspannt zurücklehnen, da die ganze Branche in Sachen Transformation noch im Dornröschenschlaf schlummert.

Die Übernahmen von InsurTechs durch etablierte Lebensversicherer zu Beginn des Jahres1 sind ein Fingerzeig: Nicht der Mangel an Ideen ist das Hauptproblem bei einem Lebensversicherer, sondern deren schnelle und digitale Umsetzung. Nicht weniger interessant ist in diesem Zusammenhang, dass sich ein paar der erfolgreichen Startups2 nun auch der Lebensversicherungsbranche widmen wollen. Und sie werden sich dabei wohl weniger auf Papierantrag, klassische Produkte und manuelle Prozesse fokussieren.

Lebensversicherer stecken gleichzeitig im Transformations-Dilemma und der Organisationsfalle

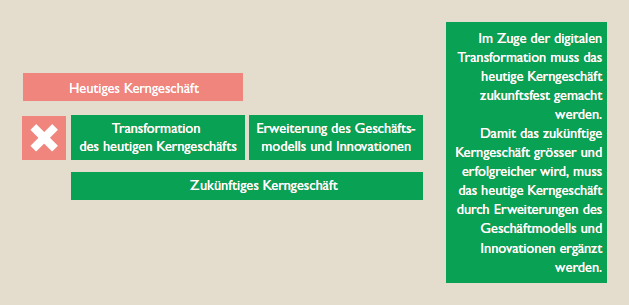

Die traditionellen Lebensversicherer mühen sich derzeit besonders bei zwei der zentralen Aufgaben der digitalen Transformation ab und drohen dabei, Opfer des sogenannten «Digital Transformer’s Dilemmas»3 zu werden. Zum einen steht die Transformation des traditionellen Kerngeschäftes an. Dies ist elementar, um die aktuelle Marktstellung zu schützen und idealerweise sogar noch ausbauen zu können. Zum anderen ist es für einen etablierten Lebensversicherer wichtig, Innovationen und Erweiterungen des Geschäftsmodells zu entwickeln und am Markt zu testen, um die Zukunft des Unternehmens zu sichern (Abbildung 1).

Die Herausforderung besteht nun darin, die Aktivitäten in beiden Bereichen der Transformation gleichzeitig voranzutreiben, ohne einen der beiden Bereiche zu vernachlässigen. Dies klingt ein wenig wie die Quadratur des Kreises, weil alleine schon das Kerngeschäft ohne die Transformation den Lebensversicherungen derzeit mehr als 100 Prozent ihrer Zeit und Energie abverlangt.

Der Aufbau einer Digitalabteilung unter der Leitung eines Chief Digital Officers greift zu kurz. Der Anbau eines weiteren «Silos» in der bereits seit Jahrzehnten etablierten «Silo-Organisation» kann den erhofften Befreiungsschlag nicht leisten, weil die digitale Transformation vertikal und horizontal durch das ganze Unternehmen verläuft.

Diese Organisationsfalle und das Transformations-Dilemma ersticken jegliche Initiativen, die auf die digitale Transformation einzahlen wollen, bereits direkt im Keim. Die Lebensversicherer stehen vor einer Herkules-Aufgabe, wenn sie sich aus dieser Zwickmühle befreien wollen.

Der Handlungsdruck nimmt zu und kommt gleichzeitig aus allen Richtungen

Vor ein paar Jahren schien es noch so, als ob niedrige Zinsen das i-Tüpfelchen für den «perfekten Sturm» in der Branche sind und die Transformation so richtig ins Rollen bringen werden. Doch abgesehen von vereinzeltem Run-Off4 sind mehr oder weniger noch alle Lebensversicherer voll im Geschäft. Dennoch, der Handlungsdruck für die Lebensversicherer ist hoch und vor allem in den letzten Jahren grösser geworden.

Big-Techs5 verfügen über grosse, etablierte Kundennetzwerke, viele Kundendaten, eine enorme Markenbekanntheit, moderne Technologie und über eine gut gefüllte Portokasse, um ganze Industrien aufzurollen und auf den Kopf zu stellen. Ihr schier unendlicher Wachstumsdrang sorgt für Innovationen wie am Fliessband und für die fortlaufende Inkubation von neuen Geschäftsmodellen6. Die Zeit, in denen Big-Techs ein Mangel an Ambitionen in der Finanzdienstleistungsindustrie nachgesagt wurde, ist vorbei7. Ebenso auch die Zeit, in denen Start-ups im Finanzbereich keinen Erfolg haben. Längst haben einige dieser «New Kids on the Block» den Einhorn-Status erreicht8. Einige der «Jungen Wilden» wollen sich nun auch die Lebensversicherung vorknöpfen2. Zudem ist mit weiteren Startups, die mit erfolgreichen Innovationen und neuen Geschäftsmodellen auch in der Lebensversicherung aufwarten, jederzeit zu rechnen.

Auch die bisherigen Mitbewerber, die sich noch allesamt im gleichen Escape-Room tummeln, haben durchaus das Potenzial, sich jederzeit neu erfinden zu können. Mit ihrem bestehenden Netzwerk an Endkunden und Vertriebspartnern haben sie eine gute Ausgangsbasis, das nächste Level zu erklimmen.

Letztlich sind es aber auch gerade die Anforderungen der etablierten und der neuen Vertriebskanäle, die die Branche antreiben werden. «Digital» ist hier nicht mehr nur «nice to have», sondern ein knallhartes Auswahlkriterium für Kooperationen. Ebenso wie Geschwindigkeit. Kein Kooperationspartner wird zukünftig für ein Einheitsprodukt ein oder zwei Jahre warten wollen. Alle Kooperationen werden in Zukunft auf Technologie basieren. Automatisierte Produktprozesse und digitale Schnittstellen zu Services und Informationen rund um einen Vertrag werden der Standard sein und eben nicht mehr die Ausnahme. Ein Lebensversicherer, der technologisch in der neuen Welt nicht mitspielen kann, wird außen vor bleiben und sein Heil im Run-Offsuchen müssen.

Und dann steht da auch noch «Open Finance» vor der Tür

Die Europäische Kommission (EK) hat das Ziel, einen EU-weiten und einheitlichen Markt für digitale Finanzdienstleitungen zu schaffen. Bei der Umsetzung dieses Vorhabens geht sie seit Jahren Schritt für Schritt und sehr beherzt vor: PSD2, FinTech-Aktionsplan, Open Banking, Open Insurance, digitale Altersvorsorgeübersicht – um nur ein paar der Schlagwörter und Initiativen der EK zu nennen.

Im Zuge dieses Vorhabens werden auch einheitliche Schnittstellen für die Versicherungsbranche definiert. Der Weg ist dann endlich frei für ein echtes «Open Finance». Über Schnittstellen wird auch ein Lebensversicherer anderen qualifizierten Anbietern – also zum Beispiel anderen Versicherern, Vermittlern, einer Bank oder eben einem Start-up oder Big-Tech – den Zugang zu Produkt- und Kundeninformationen gewähren müssen. Den Versicherern blüht das, was für Banken im Rahmen des Segments «Zahlungsdienstleistungen» mit PSD2 bereits heute schon Pflicht ist.

Während über lange Zeit die Regulierung im Finanzdienstleistungsbereich eher als Schutzschild für die etablierten Unternehmen wirkte, entpuppt sie sich zunehmend zu einer schweren Bürde, während sie zeitgleich dafür sorgt, dass das Spielfeld für neue Marktteilnehmer interessanter wird.

Mit Strategie und Technologie zum Befreiungsschlag ausholen

Lebensversicherer tun gut daran, eine Klammer um die beiden Bereiche der Transformation zu setzen. Gemeint ist eine neue Strategie, die sowohl die Transformation des Kerngeschäftes würdigt als auch Innovationen und die Erweiterung des Geschäftsmodells hinreichend berücksichtigt. Diese Strategie ist der Startschuss für den Aufbruch in die neue Welt und fungiert gleichzeitig als Kompass für alle darauf aufbauenden Aktivitäten.

Die Anbindung von Vertriebspartnern erfordert eine Beschleunigung und Flexibilisierung der Produktentwicklung sowie eine Digitalisierung und Automatisierung der Produktprozesse9. Genau hier muss die neue Strategie ansetzen. Jeder Lebensversicherer muss die technologische Basis für eine moderne Produktentwicklung schaffen. Im Rahmen der Ausarbeitung der Strategie muss er für sich die Frage ehrlich beantworten, ob er diese technologische Basis allein und schnell genug aufbauen kann oder nicht besser eine strategische Partnerschaft eingeht.

Schnell, innovativ und digital muss sie werden

Die Umsetzungsschwäche zeigt sich als das wahre Problem der Lebensversicherungsbranche. Neue Produkte brauchen noch immer über ein Jahr bis sie am Markt sind. Und dann sind die Produkte noch nicht einmal innovativ und digital. Die langsame Produktentwicklung und die nicht-digitalen Produktprozesse in Front- und Back-End sind das Problem Nummer 1 der Lebensversicherer. Sie verhindern neue Kooperationen. Sie verhindern Innovationen. Sie verhindern das Markttesten von neuen Produkten und von Erweiterungen des Geschäftsmodells.

Daher muss die Produktentwicklung als der zentrale Prozess im Unternehmen auf Start-up-Geschwindigkeit getrimmt und gnadenlos auf die Bedürfnisse von Endkunden und Vertriebspartnern ausgerichtet werden. Statt «Einheitsprodukte» für alle Endkunden und Vertriebswege zu produzieren, muss die «Produktfabrik» für die massgeschneiderte Massenanfertigung10 fit gemacht werden.

Bei der digitalen Anbindung von Vertriebspartnern geht es zunächst um die elementaren Dinge beim Vertragsabschluss (Berechnung von Beiträgen und Leistungen, Erzeugung eines Angebotes, volldigitaler Abschluss, Realtime-Policierung) und im Weiteren dann auch um die Digitalisierung und Automatisierung der restlichen Produktprozesse.

Die moderne Produktentwicklung mit schneller Produktlieferung und schnellen Produktmodifikationen sowie der einfachen, digitalen Anbindung von Vertriebspartnern an die Produktprozesse ist keine Zukunftsvision mehr, sondern bereits Realität. Im Rahmen der #lockdownchallenge im ersten Jahre der Pandemie durfte ich zeigen, dass die Produktentwicklung in der Lebensversicherung tatsächlich schnell, innovativ und digital sein kann (Abbildung 2).

Utopien für die Lebensversicherungsbranche

Auf Basis einer modernen Produktentwicklung können heutige Utopien zur Lebensversicherungswelt schon morgen gängige Praxis werden.

Die neue Produktwelt

Lebensversicherungsprodukte müssen nicht nur digital und schneller dem Vertrieb zur Verfügung gestellt werden können, sondern für den Endkunden auch individueller und flexibler werden. Am Horizont wartet schon die eine Lebensversicherungspolice, die alles abdeckt, was ein Endkunde in Sachen Lebensversicherung braucht. Sie ist modular aufgebaut und kann sich dadurch jederzeit an die Lebenssituation des Endkunden anpassen. Mit dieser Police werden die kurz-, mittel- und langfristige Geldanlage, die Vorsorge für das Alter und alle gängigen biometrischen Risiken (zum Beispiel Tod oder Berufsunfähigkeit) abgedeckt. Diese eine Police kann man in jedem Lebensalter abschliessen, aber idealerweise erhält man sie natürlich direkt schon bei der Geburt und behält sie bis ans Ende seines Lebens.

Die neue Servicewelt

Services machen die Produktwelt erst richtig komplett. Durch Analysetools, Steuerrechner und fortlaufende Vertragsprojektionen auf Basis der aktuellen Lebenssituation hat der Kunde jederzeit Durchblick bei seiner Altersvorsorge und möglichen Versicherungslücken. Der Lebensversicherer unterstützt seinen Endkunden natürlich auch bei der Vermeidung und Minimierung von Risiken (Prävention) und bei Eintritt eines Schadenfalls (schnelle Leistungsprüfung und Rehabilitation). Die Servicewelt orientiert sich am Bedarf und der jeweiligen Lebenswelt des Endkunden.

Der echte Lebensbegleiter

Im «Life-Cockpit» des Lebensversicherers kommen die neue Produkt- und Servicewelt zusammen. Das Cockpit ist als App oder Web-Applikation das Gesicht (neudeutsch das «Front-End») des Lebensversicherers zum Endkunden. Mit einem solchen Cockpit kann jeder Endkunde seine aktuelle (finanzielle) Lebenssituation jederzeit auf einen Blick ablesen. Dank des Cockpits sieht der Endkunde, wie und wo seine Finanzmittel aktuell kurz-, mittel- und langfristig investiert sind. Er weiss, ob und welche Risiken derzeit abgedeckt sind und wo noch Deckungslücken bestehen. Innerhalb des Cockpits kann der Endkunde den Schalter zwischen den verschiedenen «Anlagetöpfen» (zum Beispiel Kapitalanlagen mit verschiedenen Chancen-Risiko-Profilen und verschiedenen Zeithorizonten) einfach umlegen. Der Endkunde hat sein Gesamtanlagerisiko immer im Blick und moderne Hochrechnungen geben auf Basis der künftigen Ein- und Ausgaben einen Anhaltspunkt über die Liquidität der nächsten Monate sowie das zukünftige Vermögen im Alter. Der Endkunde kann in seinem «Life-Cockpit» seine persönlichen Finanzen jederzeit selbst managen oder sich dabei von einem Finanzprofi unterstützen lassen. Dank «Open Finance» kann der Lebensversicherer weitere Finanzdienstleistungen (zum Beispiel Kreditkarte, Bankkonto, Kredite) oder auch Versicherungslösungen aus anderen Sparten einfach in das Cockpit integrieren und dem Endkunden zugänglich machen.

Outro

Mit den Fähigkeiten in der Produktentwicklung stehen und fallen die Zukunfts-Ambitionen eines Lebensversicherers. Es geht um die Beschleunigung und Flexibilisierung der Produktentwicklung sowie um die Digitalisierung und Automatisierung der Produktprozesse im Front- und im Back-End. Vor allem geht es aber auch um Services rund um Produkte und wie diese in das Leben der Endkunden eingebunden werden können. Einem Lebensversicherer kann es auf Basis von Technologie gelingen, ein echter Lebensbegleiter zu werden.

Es ist schwer, zu glauben, dass die Lebensversicherungsbranche und die dahinterstehende Idee vom Ausgleich im Kollektiv verschwinden wird, aber einige Unternehmen und die derzeitige Praxis werden es. Die Revolution in der Lebensversicherung hat bereits begonnen. Der Tornado der digitalen Transformation steht schon vor der Tür. Technologie wird das Lebensversicherungsgeschäft in den kommenden Jahren mehr verändern, als es Regulierung jemals getan hat.

Anmerkungen und Quellen

1: Nürnberger übernimmt Getsurance (Quelle: https://versicherungswirtschaft-heute.de/unternehmen-und-management/2021-01-24/nuernberger-kauft-getsurance/, Webseite zuletzt abgerufen am 14.11.2021) und HDI Leben übernimmt die Mehrheit bei Community Life (Quelle: https://versicherungswirtschaft-heute.de/unternehmen-und-management/2021-01-13/hdi-leben-uebernimmt-mehrheit-an-community-life/, Webseite zuletzt abgerufen am 14.11.2021)

2: Zu nennen sind hier beispielsweise Wefox (Quelle: https://www.handelsblatt.com/finanzen/banken-versicherungen/versicherer/neue-finanzierungsrunde-versicherungs-start-up-wefox-ist-jetzt-drei-milliarden-dollar-wert/27240182.html, Webseite zuletzt abgerufen am 14.11.2021) und die Deutsche Familienversicherung (Quelle: https://www.versicherungsbote.de/id/4903089/DFV-will-Lebensversicherer-werden/, Webseite zuletzt abgerufen am 14.11.2021)

3: Frankenberger, K., Mayer, H., Reiter, A., Schmidt, M. (2020). The Digital Transformer’s Dilemma: How to Energize Your Core Business While Building Disruptive Products and Services. John Wiley & Sons. ISBN: 978-1-119-70130-9. Webseite: https://www.thedigitaltransformersdilemma.com/, zuletzt abgerufen am 14.11.2021.

4: Beim Run-Off stellt der Lebensversicherer zunächst das Neugeschäft ein und versucht dann, entweder alleine oder mit Kooperationspartnern, den vorhandenen Bestand kosteneffizient bis zum Ablauf des letzten Vertrages zu verwalten. Alternativ kann der verbleibende Bestand an Verträgen auch auf ein anderes Unternehmen übertragen werden.

5: Mit Big-Techs werden die weltweit größten IT-Unternehmen bezeichnet. Zu den bekannten Vertretern dieser Kategorie gehören etwa Alphabet (Google), Meta (Facebook) und Apple.

6: Hierzu zählt zum Beispiel das kürzlich in der Presse aufgetauchte «Metaversum» von Meta (Facebook).

7: Exemplarisch kann man sich hierzu einige der Aktivitäten von Alphabet (Google) in der Finanzdienstleistungsbranche vor Augen führen: Google Pay mit mobile-basiertem Bankkonto, PSD2-Lizenz, E-Money-Lizenz und diverse Investitionen in Versicherungs-Startups

8: Zu nennen sind hier beispielsweise Wefox (Quelle: https://t3n.de/news/wefox-erhaelt-erneut-investment-1232495/, Webseite zuletzt abgerufen am 14.11.2021) und Clark (Quelle: https://www.handelsblatt.com/finanzen/banken-versicherungen/versicherer/versicherung-neues-einhorn-im-versicherungsmarkt-insurtech-clark-uebernimmt-finanzen-group/27773574.html, Webseite zuletzt abgerufen am 14.11.2021)

9: Mit «Produktprozesse» sind zum Beispiel alle Geschäftsvorfälle zu einem Lebensversicherungsvertrag gemeint, also etwa der Antragsprozess oder das Abrufen von Vertragsinformationen (zum Beispiel Vertragswert) während der Laufzeit.

10: Ein vergleichbarer Ansatz («Mass-Customization») hat zum Beispiel die Automobilbranche und die Sportartikelhersteller die letzten Jahrzehnte sehr erfolgreich gemacht.